5 Tips Kewangan Yang Penting Perlu Anda Amalkan. Pendidikan kewangan merupakan salah satu perkara yang penting, namun jarang ditekankan dalam cabang pendidikan formal.

Lebih jauh, pendidikan kewangan inilah yang mendasari wujudnya kesedaran tentang kewangan peribadi – dari sudut menjimatkan wang hinggalah ke sudut melaburkannya semula.

Rupanya, tidak membelanjakan wang bukanlah satu-satunya cara untuk menjaga kewangan. Ramai orang ingat, penjagaan kewangan ni hanyalah tentang penjimatan duit semata-mata. Sebenarnya ada lima perkara yang mesti kita fahami asasnya bila menyentuh tentang pendidikan kewangan.

5 Tips Kewangan Penting & Perlu Anda Amalkan

Berikut dikongsikan 5 tips kewangan untuk anda amalkan dan praktikkan dalam kehidupan seharian.

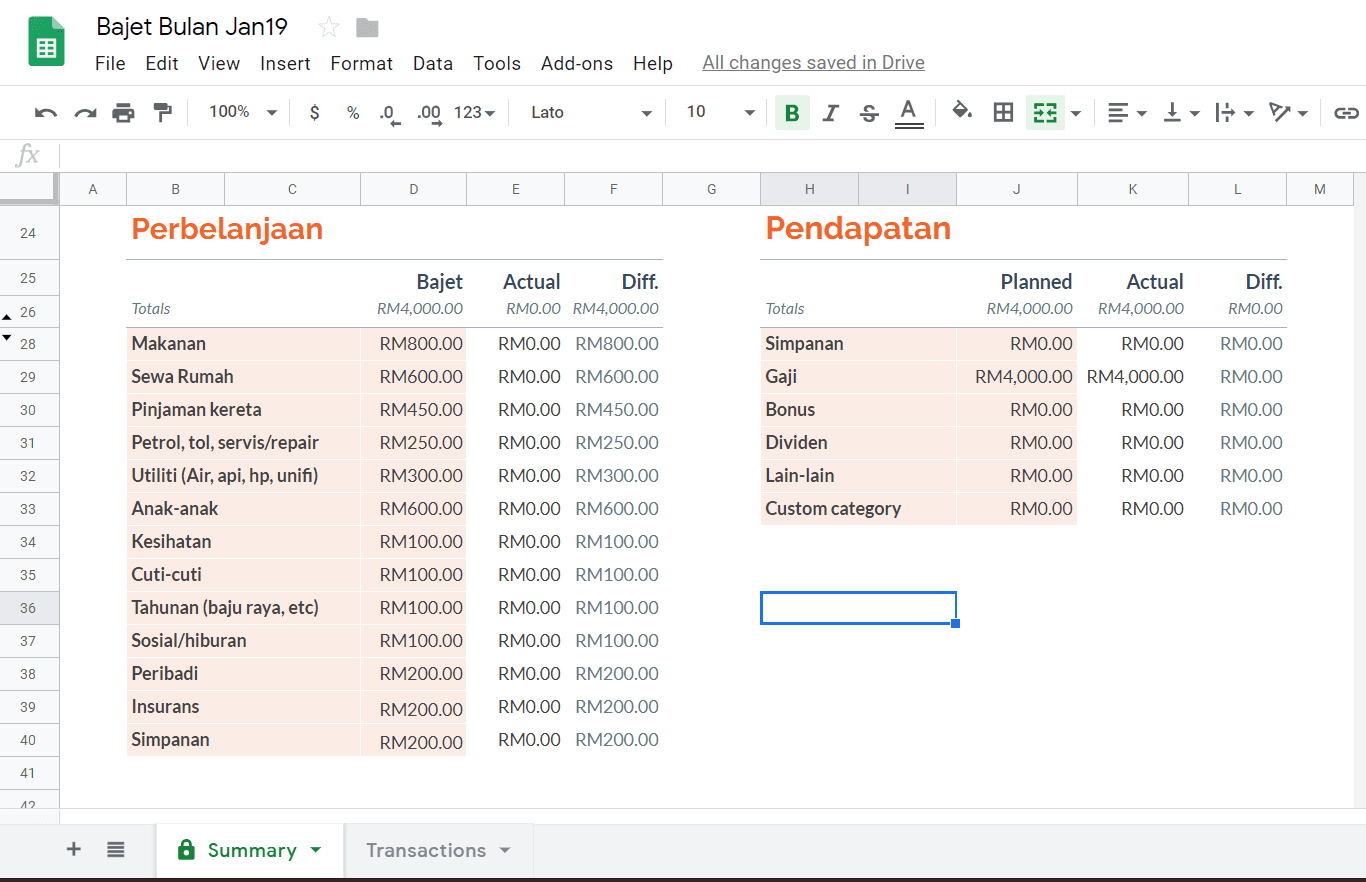

1. Bajet kunci utama jaga perbelanjaan, sebenarnya tak susah..

Bajet merupakan perkara utama yang wajib ada dalam sesebuah proses perancangan wang. Dengan adanya bajet, kita dapat mengetahui dan menguruskan kos yang diperlukan untuk menjamin kelangsungan hidup kita. Dalam pendidikan kewangan, bajet turut membentuk disiplin kita tentang pengurusan perbelanjaan.

Proses membina bajet sebenarnya mudah sahaja. Secara amnya, kita perlu tulis dahulu berapa gaji kita, dan senaraikan perkara atau komitmen bulanan yang mesti dibayar. Perbelanjaan untuk diri juga perlu dicatat, termasuklah berkaitan pengeluaran tidak terjangka untuk kes-kes kecemasan.

Kemudian pada hujung bulan itu, kita kena rujuk semula senarai perbelanjaan yang telah ditetapkan. Dari situlah, baru kita dapat lihat sejauh mana kemampuan kita untuk menuruti senarai yang kita telah buat.

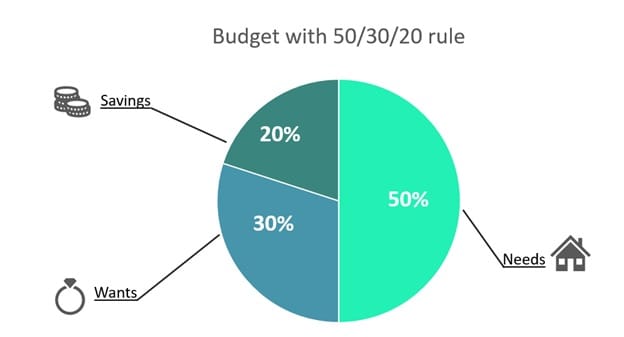

Bajet yang baik juga perlulah realistik dan boleh digunakan untuk jangka masa yang lama. Bak kata pepatah Melayu, ukur baju di badan sendiri. Sebab itulah, beberapa cara lain yang selalu disebutkan para perancang kewangan seperti pembahagian ikut peratus (50/30/20) dan simpanan tunai berkala dengan mengasingkan sejumlah wang di tempat khusus.

Kini ada cara lain yang lebih mudah dan cepat, seperti aplikasi perbelanjaan yang boleh dipasang di telefon pintar. Bukan itu sahaja, aplikasi bank turut menawarkan fungsi ini seperti Maybank. Yang pasti, membina bajet peribadi tidak susah.. namun memerlukan sedikit disiplin dan kesedaran kewangan agar fungsi bajet yang dilakukan memberi manfaat yang diinginkan.

Baca Juga:

- BMT : Cara Mohon Bantuan Musim Tengkujuh RM800

- e-Tunai Belia Rahmah : Tarikh, Senarai IPT & Cara Tebus RM200

2. Konsep kadar bunga mesti difahami, elak beban hutang

Selain penjimatan wang, kadangkala kita juga diberi peluang untuk membuat pinjaman kepada pihak institusi kewangan seperti bank atau penyedia kredit. Untuk membeli aset yang besar nilainya seperti rumah dan kereta, pinjaman-pinjaman ini mudah diperoleh apabila situasi kita memenuhi syarat pinjaman mereka. Ejen-ejen kredit juga sedia membantu, walaupun kadangkala sesetengah daripadanya kurang jujur dalam soal kadar bunga.

Oleh demikian, kita kena faham konsep kadar bunga dalam sesuatu pinjaman. Jika kita pinjam dengan institusi kewangan, biasanya kita akan dikenakan sejumlah caj yang dipanggil ‘kadar bunga’ atau interest rate. Sejumlah caj inilah yang menjadi ‘sumber’ tambahan institusi kewangan supaya mereka berupaya meminjamkan wang kepada orang lain.

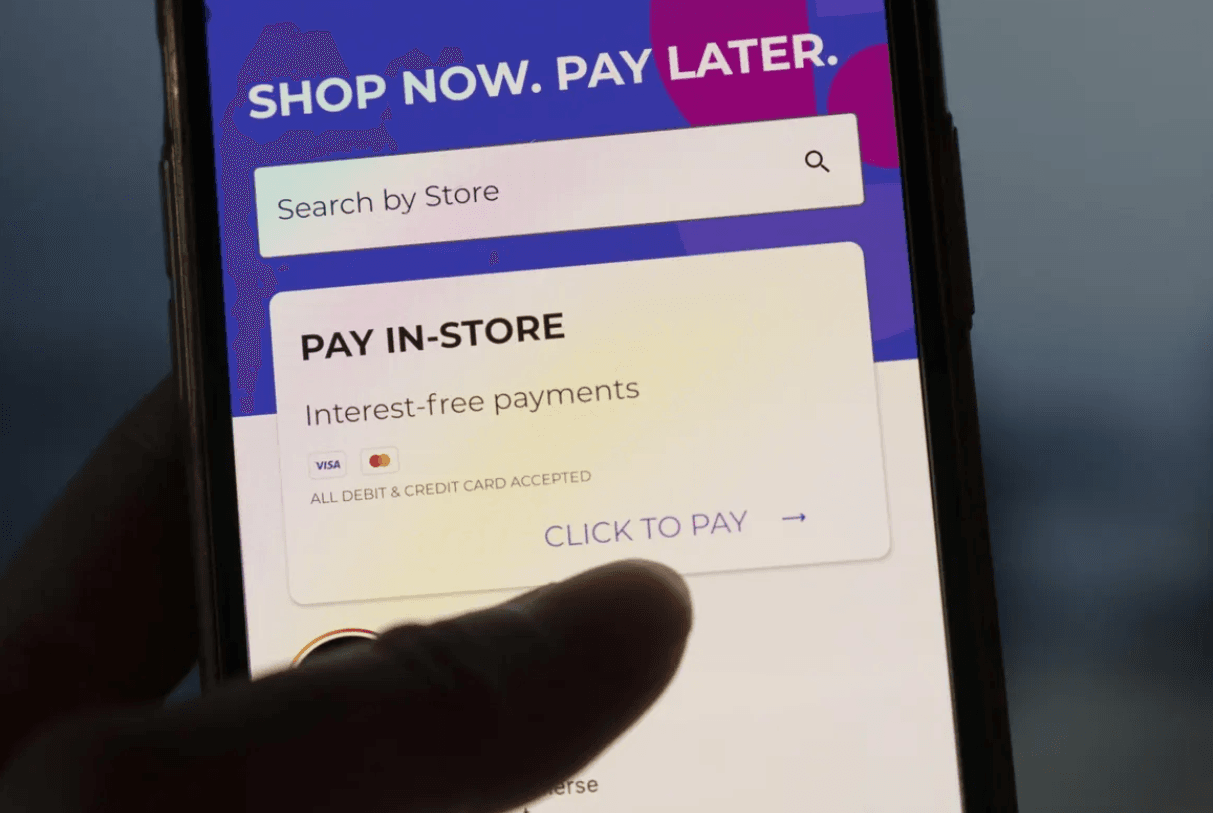

Sementara topik pemerolehan aset bernilai tinggi seperti rumah dan kereta selalu dibicarakan, orang ramai juga boleh terlepas pandang dengan isu pemilikan barangan dengan cara meminjam dengan platform kredit. Misalnya dalam isu ‘beli dulu, bayar kemudian’, rata-rata anak muda semakin terjerat dalam hutang kerana gagal memahami persoalan kadar bunga.

Dalam pinjaman kredit seperti perkhidmatan BNPL, tawaran 0% kadar bunga diwujudkan bagi menarik hati para peminjam kredit untuk menggunakan sistem mereka. Tawaran ini walau bagaimanapun diberikan sekiranya mereka dapat membayar semula secara beransur-ansur dalam jangka masa pendek – lazimnya 3 bulan.

Ada juga perkhidmatan BNPL lain yang dapat menawarkan pembayaran ansuran dalam jangka masa lebih dari 2 tahun dengan kadar bunga yang telah ditetapkan. Tanpa kefahaman asas mengenai kadar bunga dalam pinjaman kredit, ramai pengguna tidak dapat membuat pertimbangan yang sesuai dengan tahap kewangan mereka.

3. Utamakan simpan duit dengan bijak dan konsisten

Sakti pepatah ‘sikit-sikit, lama-lama jadi bukit’ terus berkekalan dari dulu hingga ke zaman kini. Nasihat dan gesaan untuk menyimpan duit sentiasa menjadi pegangan turun-temurun, kerana terus relevan pada hari ini. Pelbagai teknik dan cara, aplikasi dan perisian yang membolehkan kita menyimpan duit dengan bijak dan konsisten.

Bila kita sebut tentang penyimpanan duit yang bijak, ini juga harus merujuk kepada bajet atau belanjawan yang telah kita sediakan. Meskipun duit harus disimpan untuk keperluan-keperluan yang mendesak, ini juga tidak bermakna kita terlalu mengikat perut hingga membawa mudarat kesihatan kepada diri sendiri.

Majoriti perancang kewangan bersetuju sekiranya kita mampu mengekalkan tabiat simpan duit, itu sudah cukup bagus sebenarnya. Jumlah simpanan duit bulanan boleh disesuaikan dari semasa ke semasa, menurut kesihatan kewangan kita pada bulan itu.

Jika kita ada lebihan, maka lebih baik untuk simpan. Jika kita perlu gunakan duit lebih besar nilainya, maka sesuailah untuk dikurangkan jumlah simpanan untuk bulan tersebut. Bijak dan konsisten adalah tips mendaki dan menawan ‘bukit emas’ ini. Ibu bapa juga harus mendidik anak-anak kecil mereka tentang konsep ini.

4. Kenali aliran masuk dan keluar pendapatan, terus usaha belajar perkara baharu

Selain menyediakan belanjawan dan berjimat-cermat, kita juga perlu mengenali saluran-saluran lain untuk menambah pendapatan. Apabila pendapatan kita bertambah, kuasa beli dan kemampuan hidup yang lebih baik juga akan bertambah. Oleh itu, wujudlah keperluan untuk belajar perkara-perkara baharu dan meneroka ruang-ruang baharu.

Salah satu nasihat popular yang diberikan oleh para perancang kewangan adalah pelaburan. Pelaburan menjadi pilihan utama kerana nilai wang yang diletakkan boleh bertambah kerana kadar compounding interest : setiap RM100 yang diletak berpotensi menjana lebih banyak RM100 seterusnya.

Di Malaysia sahaja, kita mempunyai banyak pilihan dan instrumen pelaburan yang dapat diterokai. Hanya pilih mana yang berpatutan dengan situasi kewangan peribadi dan sejauh mana risiko yang kita selesa untuk melabur.

Pilihan seperti ASB dan Tabung Haji sentiasa menjadi pilihan utama rakyat biasa kerana secara asasnya, ia lebih ‘selamat’ dan terjamin. KWSP juga menawarkan pelaburan yang berpotensi menggandakan jumlah wang yang awalnya dilaburkan. Selain itu, kini wujudnya teknologi robo-advisor yang membolehkan AI menjadi wakil pelabur anda dan akan mencari ruang di mana wang anda boleh bertambah.

Baca Juga:

- Hustle GPT: Panduan mula bisnes modal $100 dengan bantuan AI

- Buy now, pay later? Panduan, tips & risiko konsep ‘beli dulu, bayar kemudian’

5. Keselamatan identiti bukan lagi satu jenaka

Dillingkari teknologi baharu dan Internet, keselamatan siber tidak lagi suatu fiksyen dalam kisah-kisah distopia. Isu kecurian identiti semakin berleluasa, belum sebut lagi isu-isu lain seperti penipuan kewangan atau scam dan kecurian wang dengan aplikasi atau alat pintar sekarang.

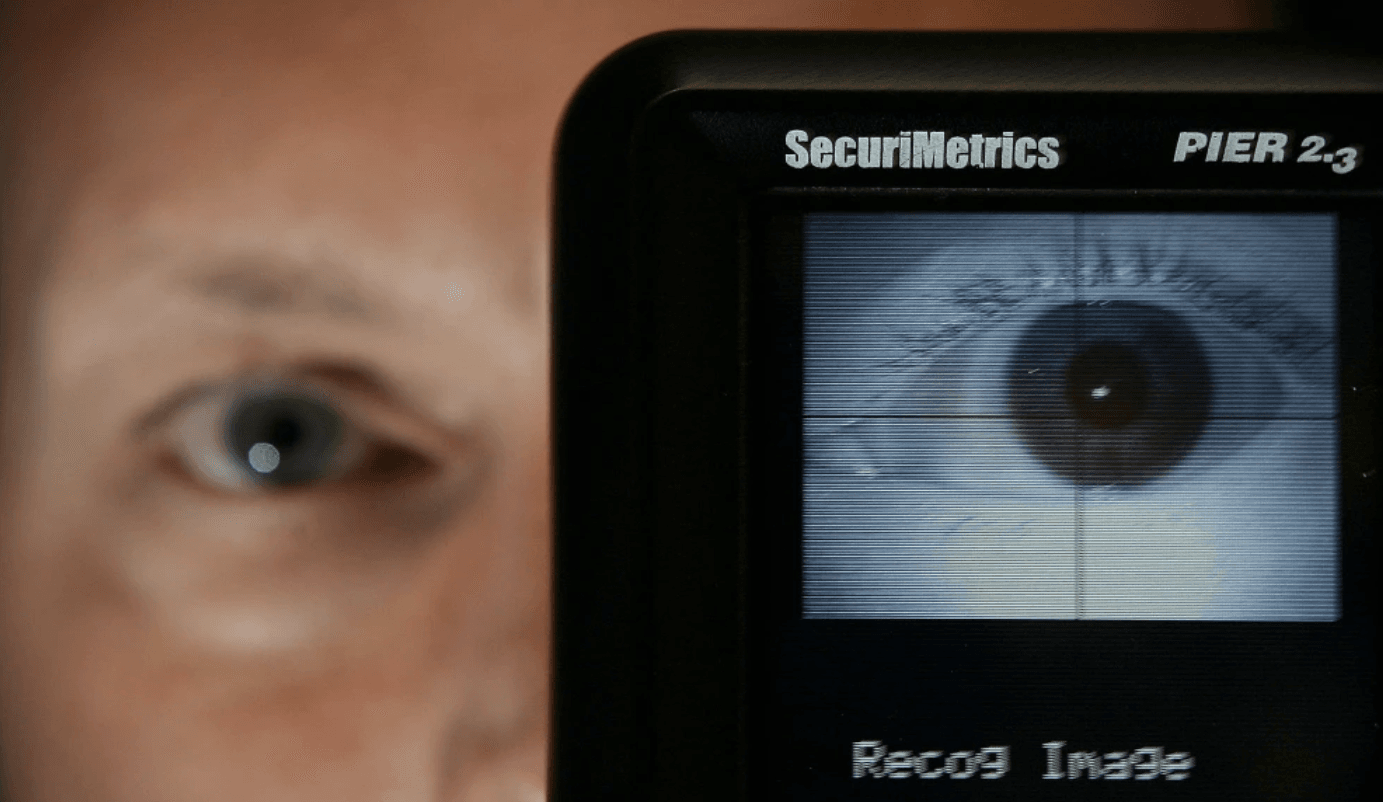

Maklumat kewangan kita kini lebih mudah dicapai, memandangkan pembelian atas talian juga amat popular. Sudah banyak cara telah digunakan; daripada kaedah OTP, perlindungan katakunci dan pemalsuan laman sesawang perbankan. Data biometrik mula digunakan untuk menjaga sekuriti perbankan, tetapi para ‘pencuri’ identiti akan terus berusaha secara haram untuk mendapatkan wang anda.

Para pengguna perbankan kini perlu lebih waspada dan harus mengambil serius tentang maklumat peribadi mereka, khususnya maklumat yang nampak remeh seperti nama ibu, sekolah rendah mahupun model kereta pertama. Soalan-soalan inilah yang dijadikan soalan sekuriti oleh pihak bank dalam usaha mengetatkan sekuriti perbankan, dan hal ini diketahui oleh kelompok tidak bertanggungjawab ini.