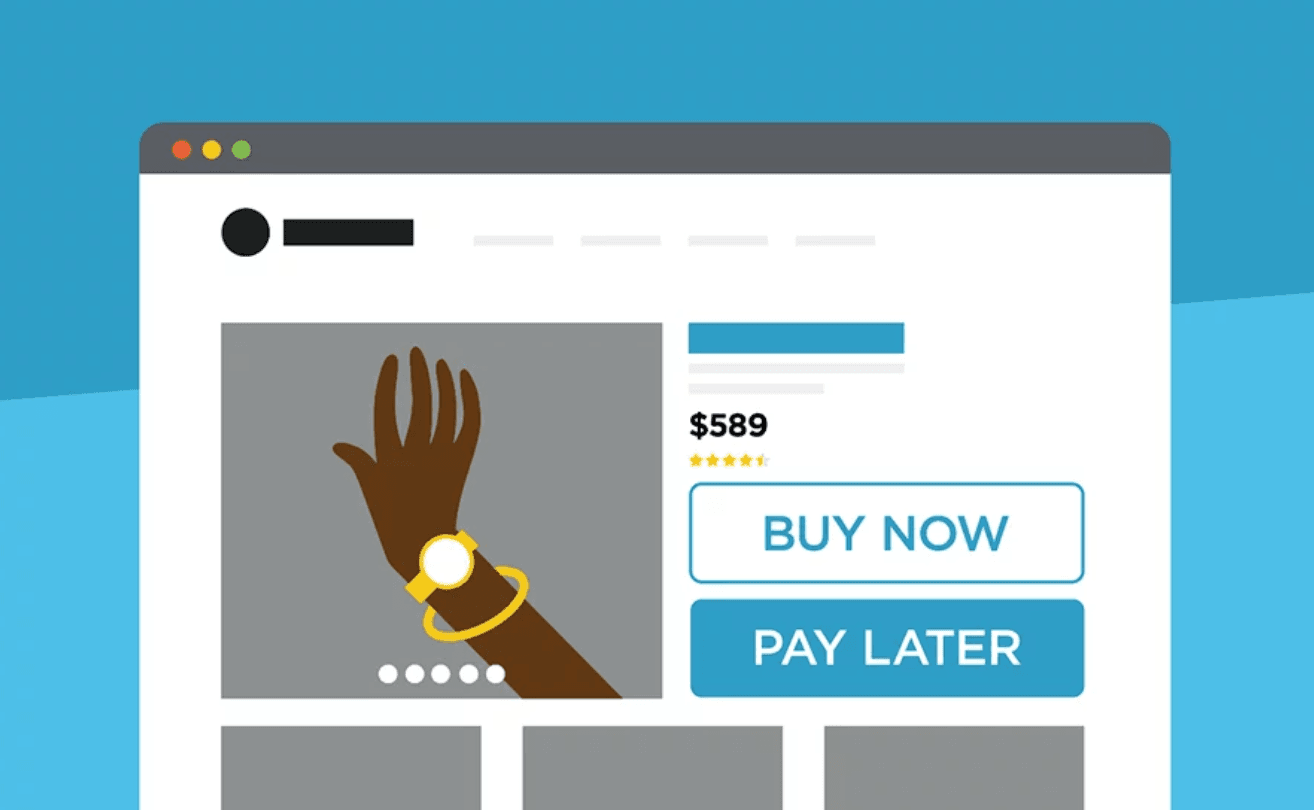

Konsep ‘beli dulu, bayar kemudian’ (buy now, pay later) sekarang memudahkan orang ramai memiliki pelbagai barangan atau servis dengan kadar bayaran ansuran.

Ditambah lagi dengan kaedah pembayaran dan syarat pinjaman yang mudah, ini semakin menarik lebih ramai orang untuk menggunakan kaedah tersebut.

Sementara kemudahan ini dinikmati oleh para pembeli dan menguntungkan para peniaga, wujud kegusaran khususnya anak muda tentang kebergantungan mereka terhadap kaedah BNPL. Persoalan utamanya, adakah anak muda akan berhutang selamanya?

Trend ‘beli dulu, bayar kemudian’ semakin popular di seluruh dunia termasuk Malaysia

Idea beli dulu, bayar kemudian (BNPL) ni sebenarnya bukanlah suatu yang baharu. Bentuk pembayaran ansuran atau pinjaman jangka pendek ini dijejaki dari abad ke-19 lagi, dimana pembeli boleh bayar perlahan-lahan kepada kedai apabila mereka ingin memiliki sesuatu barang terlebih dahulu. Alasan duit tidak cukup bukan lagi satu halangan.

Ketika itu, kaedah ini popular kerana pelanggan dapat guna barang yang mereka kehendaki dan bayar perlahan-lahan Para peniaga dapat menjana hasil jualan yang banyak, walaupun terpaksa berhadapan dengan risiko lain seperti pembeli enggan bayar dan sebagainya.

Dengan kehadiran teknologi kini seperti e-wallet, struktur ‘beli dulu, bayar kemudian’ diperkemaskan dan disesuaikan. Bidang teknologi kewangan (fintech) mengorak langkah untuk mempromosikan idea beli dulu, bayar kemudian kerana keberkesanannya di masa lalu.

Antara penambahbaikan yang telah dilaksanakan adalah sistem pembayaran yang tersusun, mudah dan cepat. Selain itu, syarat pinjamannya juga lebih fleksibel – tidak seperti pinjaman bank atau kad kredit yang memerlukan lebih banyak bukti atau dokumen sokongan.

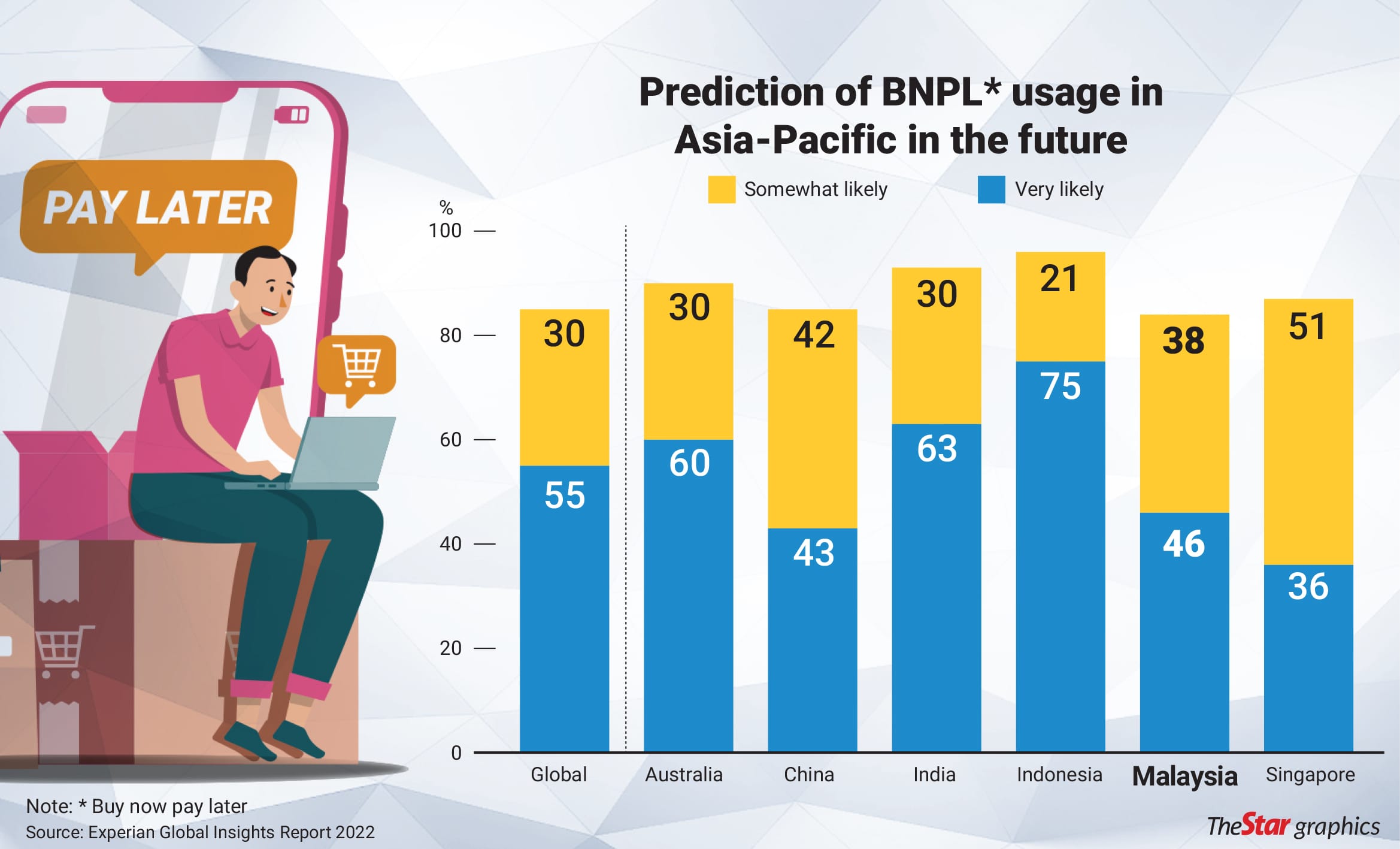

Trend ini menyebar ke dalam kalangan anak muda Malaysia sendiri. Mengikut Buy Now Pay Later Business Report 2022, pembayaran ‘beli dulu, bayar kemudian ‘ berkembang sekitar 78.7% setahun pada 2022. Terutamanya selepas pandemik, pasaran BNPL dijangka akan terus berkembang untuk 3-4 tahun kemudian.

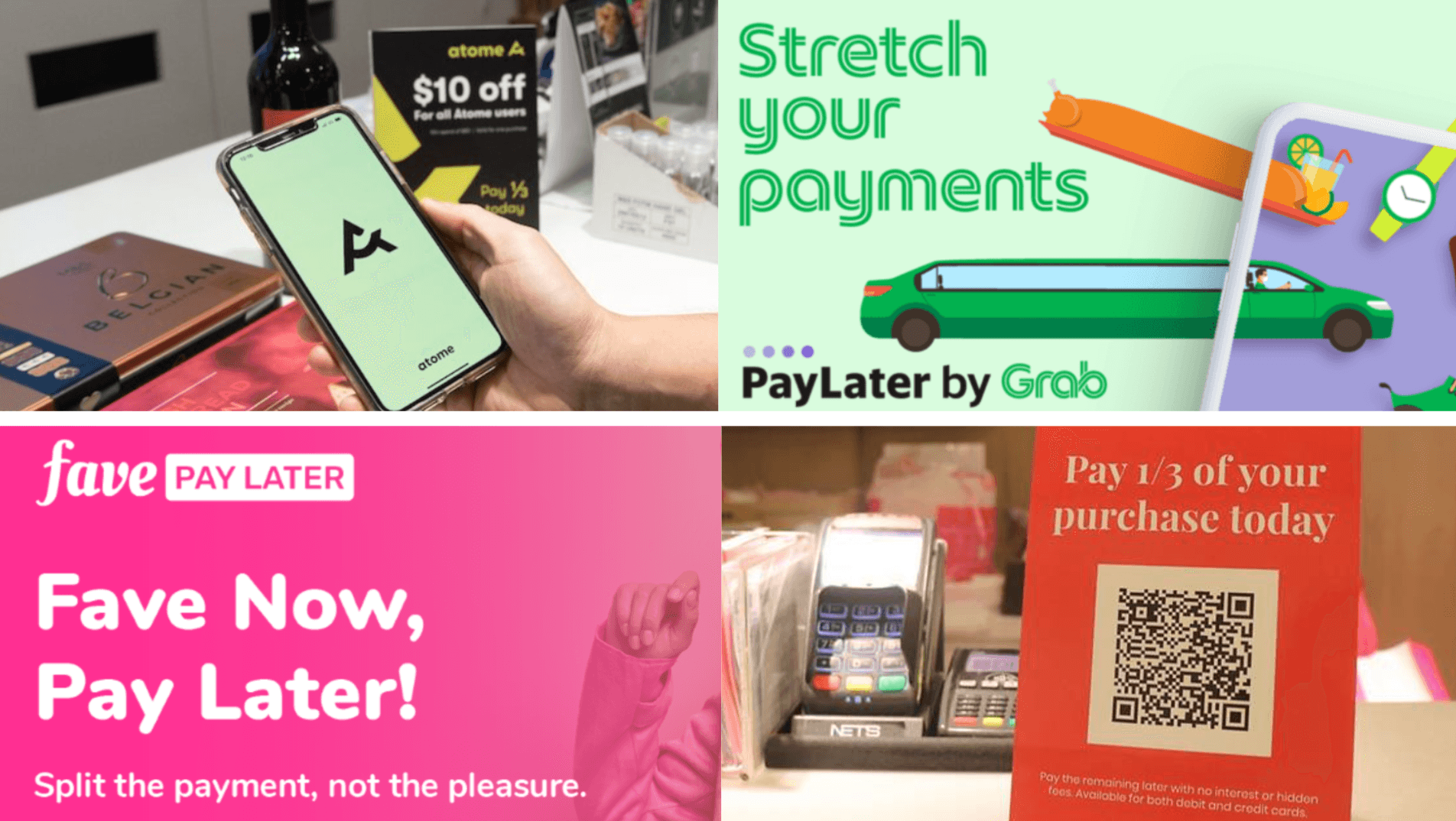

Begitu juga dengan munculnya lebih banyak pemain industri BNPL. Grab PayLater, FavePay Later, Hoolah, myIOU, Klarna, Affirm, Atome dan SPayLater antara pilihan rakyat Malaysia kini. Kewujudan lebih banyak pemain ini ternyata akan merealisasikan ramalan perkembangan pasaran BNPL.

Ramai anak muda nikmati BNPL tanpa faham risiko dan keburukan, bakal jadi satu lagi ‘pandemik’?

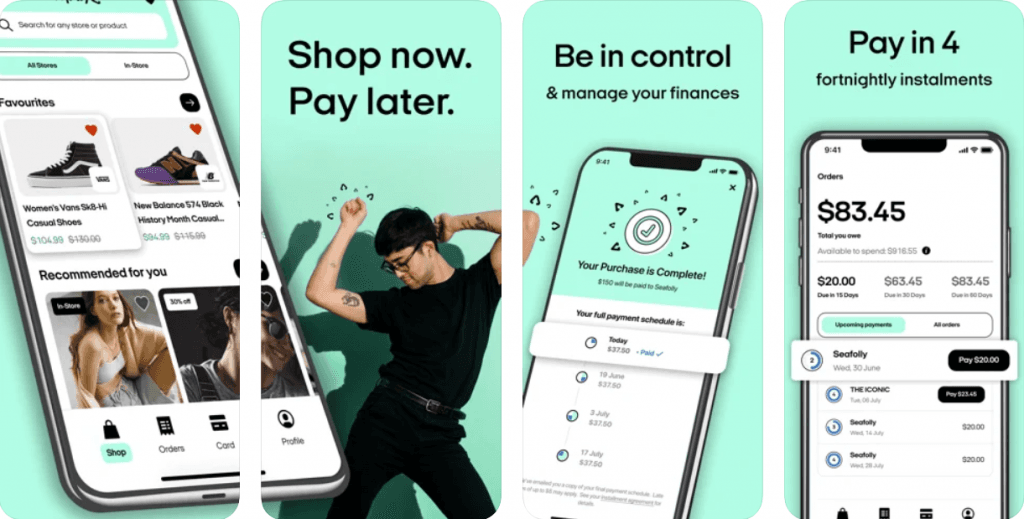

Dua sebab utama populari ‘beli dulu, bayar kemudian’ cukup untuk menarik ramai pengguna beralih kepada kaedah pembayaran ini ketika membeli sesuatu barangan khususnya dalam talian:

- Prosesnya lebih mudah dan teratur kerana sudah ada jadual pembayaran ansuran yang jelas.

- Syarat pinjaman lebih fleksibel dan sesuai untuk pembelian produk yang tidak terlalu mahal seperti elektronik, barangan dan perhiasan rumah dan baju.

Namun, tanpa pendidikan kewangan yang baik.. langkah ini akan membawa mudarat kepada para peminjam. Dalam banyak hal, wujud beberapa isu yang boleh mengugat kesihatan kewangan seseorang pengguna BNPL seperti kes ‘loan-stacking’, pengurangan kuasa beli dan bebanan hutang yang perlu ditanggung.

Dalam kes ‘loan-stacking’ misalnya, tiada peraturan yang jelas mengenai limitasi pengguna tentang peminjaman berganda. Oleh demikian, terdapat bebrapa kes di mana seseorang pengguna BNPL telah meminjam lebih dari satu platform BNPL dan terpaksa menanggung hutang lebih dari satu plaform BNPL.

Tentulah bila sudah namanya hutang, ini menambahkan liabiliti seseorang pengguna dan mengurangkan kuasa belinya. Kemudiannya, ini akan mengugat kesihatan kewangan dan memerangkap lebih ramai peminjam khususnya anak muda dalam ‘pandemik’ hutang.

Pengetahuan pengurusan kewangan penting, elak anak muda bankrup awal

Mengikut saranan kumpulan penyelidik dari EMIR Research, BNPL sememangnya kaedah paling popular dalam kalangan anak muda terutamanya yang baru masuk ke alam pekerjaan. Generasi ini dilihat mengalami tekanan dan jangkaan gaya hidup yang lebih mewah. Kawalan perbelanjaan dan berjimat cermat turut dirasakan sebagai kekangan untuk mereka menikmati hasil gaji mereka.

Baca Juga:

- Hustle GPT: Panduan mula bisnes modal $100 dengan bantuan AI

- Ini penipuan Internet yang banyak berlaku di Malaysia

Tambahan lagi, lebih dari 290,000 pengguna telahpun diisytiharkan bankrap. Lebih 70% daripada jumlah ini merupakan pengguna berumur di bawah 45 tahun. Statistik ini membuktikan bahawa pengetahuan pengurusan kewangan belia zaman kini masih rendah, lagi-lagi dengan wujudnya lebih banyak tawaran-tawaran baharu tercipta dari teknologi teknologi kewangan (fintech).

Pada bulan Februari lalu, Malaysia akan mengetatkan kawal selia ke atas BNPL bagi mengelakkan lebih ramai pengguna terjerat dengan hutang dari BNPL. Penggubalan Akta Kredit Pengguna (ACCA) dijalankan secara berfasa. Akta ini akan berfungsi sebagai pendekatan awal selepas memantau trend, risiko dan kesannya ke atas kedudukan kewangan pengguna.

“BNPL perlu dikawal selia kerana ada kemungkinan banyak terma atau syarat tersorok dalam perkhidmatan yang ditawarkan. Pengguna berdepan hutang yang banyak jika terlampau taksub membeli tanpa merujuk kepada syarat-syarat yang dikenakan.

Malah, hutang individu dalam kalangan rakyat Malaysia juga tinggi ketika ini, sebab itu Bank Negara sedang mengumpul data mengenai BNPL bagi mengelakkan lebih ramai yang terjejas dari segi kewangan,”- Prof. Dr. Barjoyai Bardai, pensyarah ekonomi Universiti Tun Abdul Razak, seperti yang dipetik Utusan

Meskipun dengan inisiatif negara, pendidikan kewangan sentiasa menjadi instrumen paling penting dalam menangani masalah hutang anak muda. Anak muda merupakan tonggak ekonomi negara, dan bakal menentukan paras sosioekonomi negara pada masa hadapan.