5 kesilapan kewangan yang sering dilakukan kaum wanita. Orang kata, kaum Hawa selalunya lebih bijak dalam perancangan kewangan berbanding kaum Adam.

Dalam institusi keluarga, warga ibu akan bertanggungjawab dalam soal kewangan peribadi dan belanjawan dapur. Ini kerana sifat wanita biasanya lebih berhati-hati dan teliti dalam aspek pengurusan kewangan. Walau bagaimanapun, kaum wanita juga kerap melakukan beberapa kesilapan kewangan malah ada di antaranya boleh menjerat wanita ke lembah hutang.

Kali ini, kami akan kongsikan beberapa punca kesilapan wanita dalam pengurusan kewangan.

Membongkar 5 Kesilapan Kewangan Yang Sering Dilakukan

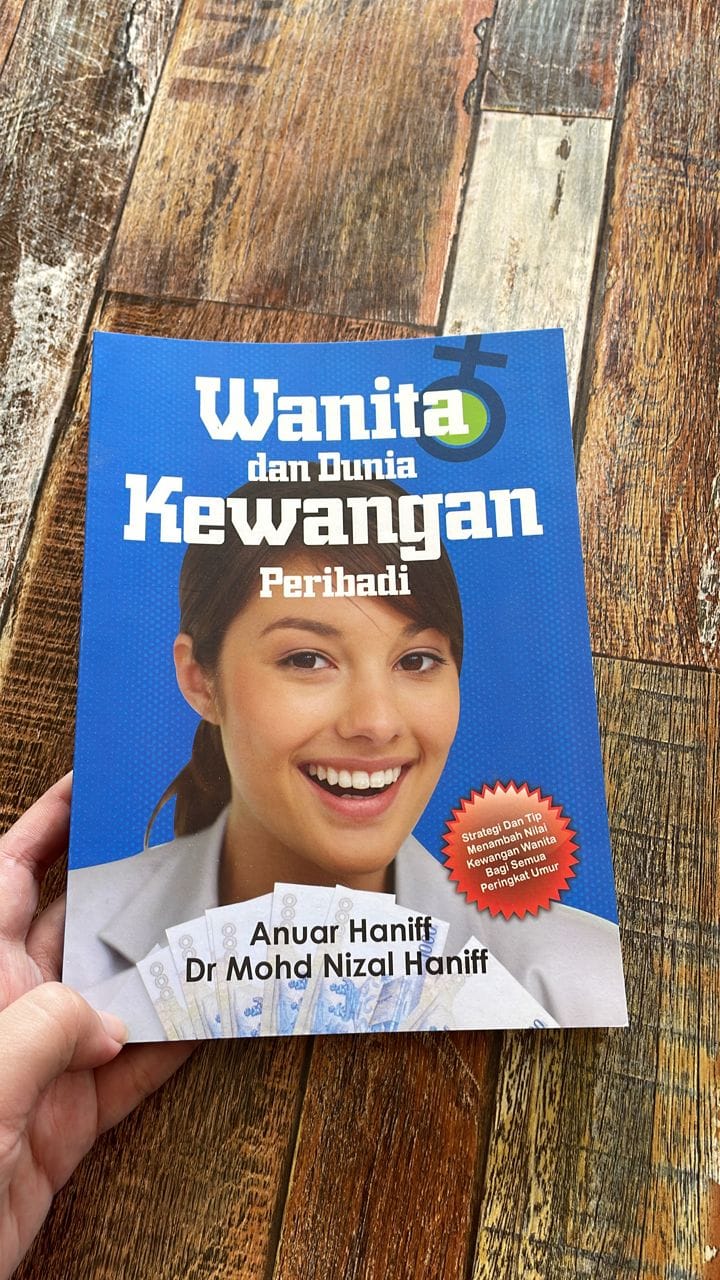

Salah satu buku yang begitu rinci membincangkan perihal kewangan wanita bertajuk ‘Wanita dan Dunia Kewangan Peribadi’ yang ditulis oleh Anuar Haniff dan Dr. Mohd Nizal Haniff.

Buku ini menghuraikan bagaimana wanita menguruskan kewangan dengan lebih cekap dan baik. Memetik buku tersebut, secara ringkasnya kita dapat melihat lima punca bagaimana kaum wanita tersilap langkah dalam mengatur kewangan peribadi dan cara mengelaknya.

Jom lanjutkan bacaan…

1. Gagal bezakan pelaburan dan simpanan, kurang pengetahuan jadi punca pertama

Umumnya kita tahu bahawa kita perlu memiliki akaun simpanan dan pelan simpanan kita sendiri dalam pengurusan belanjawan peribadi. Dalam erti kata lain, simpanan bertujuan untuk melindungi wang seseorang pelabur dan mengurangkan perbelanjaannya.

Lebihan wang dapat disimpan ke dalam akaun bank, walaupun dengan pulangan yang minimum. Salah satu sifat wanita yang membuatkan mereka lebih baik dalam proses membina simpanan adalah kurang cenderung untuk mengambil risiko dengan melaburkannya ke instrumen pelaburan lain.

Oleh itu, kebanyakan wanita selalunya lebih memilih untuk menyimpan sahaja sejumlah wang simpanan mereka ke dalam akaun bank mereka walaupun dengan pulangan yang sedikit. Hasilnya, pulangan sedikit ini tidak dapat menampung kesan inflasi berbanding menggandakan wang mereka dengan kepelbagaian portfolio pelaburan.

Apabila wujudnya portfolio pelaburan yang pelbagai, dividen wang pelaburan itu sedikit sebanyak dapat menampung kesan inflasi pada masa hadapan.

Para pelabur wanita sangat berhati-hati dan cenderung ke arah pelaburan yang berisiko rendah. Dalam kes di Amerika Syarikat misalnya, ramai wanita negara tersebut yang berkecimpung dalam skim persaraan 401 (401K).

Walaupun begitu, mereka dilihat terlalu konservatif dalam pendekatan pelaburan mereka sehingga melepaskan banyak peluang pulangan yang lebih menguntungkan seperti pelaburan ekuiti, opsyen dan lain-lain untuk tempoh jangka masa panjang.

Ini akan merugikan kaum wanita yang bekerja kerana mereka lebih cenderung memiliki simpanan persaraan yang lebih rendah daripada lelaki, tempoh pekerjaan yang lebih pendek namun dijangka menjalani tempoh kehidupan yang lebih panjang daripada lelaki.

2. Kurangnya kesedaran mengenai simpanan untuk persaraan, wanita boleh hadapi masalah kekurangan wang simpanan hari tua

Memandangkan purata jangka hayat wanita lebih tinggi berbanding lelaki, sudah pasti wujudnya risiko wanita akan berhadapan dengan masalah kekurangan wang simpanan di hari tua kelak. Seperti yang dinyatakan tadi, kecenderungan pelaburan yang dilihat oleh sebahagian besar wanita pula secara tidak langsung membataskan jumlah simpanan mereka.

Bukan itu saja, kaum wanita juga lebih cenderung untuk bergantung harap dengan status dan kesihatan kewangan kaum lelaki khususnya untuk mereka yang sudahpun berkahwin. Sekiranya mempunyai anak-anak, tentulah anak-anak juga sedikit sebanyak akan memberi wang sedekah atau ihsan kepada ibu bapanya.

Realitinya, sebahagian kaum wanita ini masih kurang memiliki wang simpanan yang mencukupi. Dalam banyak kes, kaum ibu ini jugalah yang selalu mendahulukan simpanan perbelanjaan untuk kegunaan rumah dan pendidikan anak-anak.

Baca Juga: Cara Mohon Rayuan Sumbangan Tunai Rahmah

Seperti yang dikongsikan oleh Suze Orman, seorang penasihat kewangan terkenal; salah satu kesilapan kewangan besar yang dilakukan oleh ramai wanita adalah mengutamakan penyimpanan perbelanjaan berbanding mengecapi matlamat pelaburan sendiri iaitu untuk membina simpanan persaraan.

Di Malaysia pula, kita sendiri mampu menawarkan beberapa produk kewangan dan pelaburan yang khas bagi perbelanjaan pendidikan anak-anak seperti Skim Simpanan Pendidikan Nasional (SSPN).

3. Mencampurkan urusan peribadi dalam kewangan sendiri, kena hati-hati pilih penasihat lepas ini

Sememangnya suatu kebiasaan apabila akaun bank simpanan peribadi kita digunakan untuk tujuan-tujuan lain termasuklah untuk dijadikan ‘tempat’ simpanan wang orang lain. Beberapa kesilapan yang dikenalpasti menjadi kelaziman buat kaum wanita adalah sifat baik hati dan murah hati ingin membantu orang lain, khususnya apabila melihat kawan-kawan lain kesempitan wang.

Membantu kawan dalam kesusahan kewangan itu tidak salah, tetapi haruslah berpada-pada dan ada batasnya. Kaum wanita mesti ada landasan pelan kewangan atau pelaburan, termasuklah apabila berhadapan dengan cadangan-cadangan perniagaan yang diutarakan kawan lain.

Kaum wanita juga perlu pandai berunding dan kekal berhati-hati semasa berhadapan dengan kawan mahupun pasangan. Tidak dinafikan, wujud sesetengah kelompok manusia memiliki sikap suka mengambil kesempatan dan sentiasa mencari peluang untuk ‘mengikis’ wang sesiapa sahaja yang masih sudi membantu mereka.

Oleh demikian, para wanita mestilah membuat persiapan rapi tentang rundingan transaksi berkaitan kewangan. Ini termasuklah apa-apa cadangan atau perjanjian usahasama bersama kawan mahupun pasangan. Dalam satu contoh lain, wujudnya banyak kes penipuan seperti ‘love scam’ masih berleluasa sehingga kini.

Baca Juga: Perkara yang perlu diketahui mengenai Buy Now, Pay Later

Kawan terdekat dan pasangan boleh menjadi penasihat yang baik untuk membantu anda menguruskan kewangan. Mereka juga boleh menjadi ‘penghasut’, dan tidak sesuai untuk dipercayai dapat membantu anda menguruskan kewangan.

Dalam kes seperti ini, kaum wanita mesti jujur kepada diri sendiri dan mempertimbangkan kaliber seseorang penasihat yang rapat dalam soal kewangan. Lebih teruk andainya kaum wanita tidak peduli tentang status kewangan kendiri dan lebih rela serahkan segala urusan peribadi kepada pasangan.

4. Amalan ‘papa membeli, menang memakai’ mesti dielak, kesederhanaan lebih baik

Situasi ‘rambang mata’ ketika masuk ke sesuatu lokasi membeli-belah umpama satu situasi yang tidak dapat dielakkan, lagi-lagi kaum wanita. Kebanyakan wanita masih lagi membuat pembelian atau pelaburan baharu dengan niat sekadar mahu menunjuk-nunjuk kepada orang di sekelilingnya.

Lebih sedih andainya barangan yang dibeli tidak digunakan sebaiknya sehingga ia ‘hilang’ di mata dan dalam ingatan. Antara contoh lain yang lebih dekat pada sikap ‘biar papa asalkan bergaya’ ini seperti sesetengah wanita yang masih mahu menghiasi rumahnya dengan perabot serba baharu sedangkan perabot lain belum rosak atau sempat digunakan sekalipun.

Untuk menangani konsep ‘lebih itu bagus’ (more is better), beberapa konsep melonjak popular seperti minimalism dan gaya hiasan Marie Kondo. Dalam budaya minimalisme, reka bentuk yang dibawakan lebih kemas dan teratur.

Barangan hiasan dikurangkan kuantitinya dan hanya ambil setakat mana perlu sahaja, namun masih mencukupi untuk penuhkan beberapa keperluan asas seperti tempat tidur, tempat makan dan tandas.

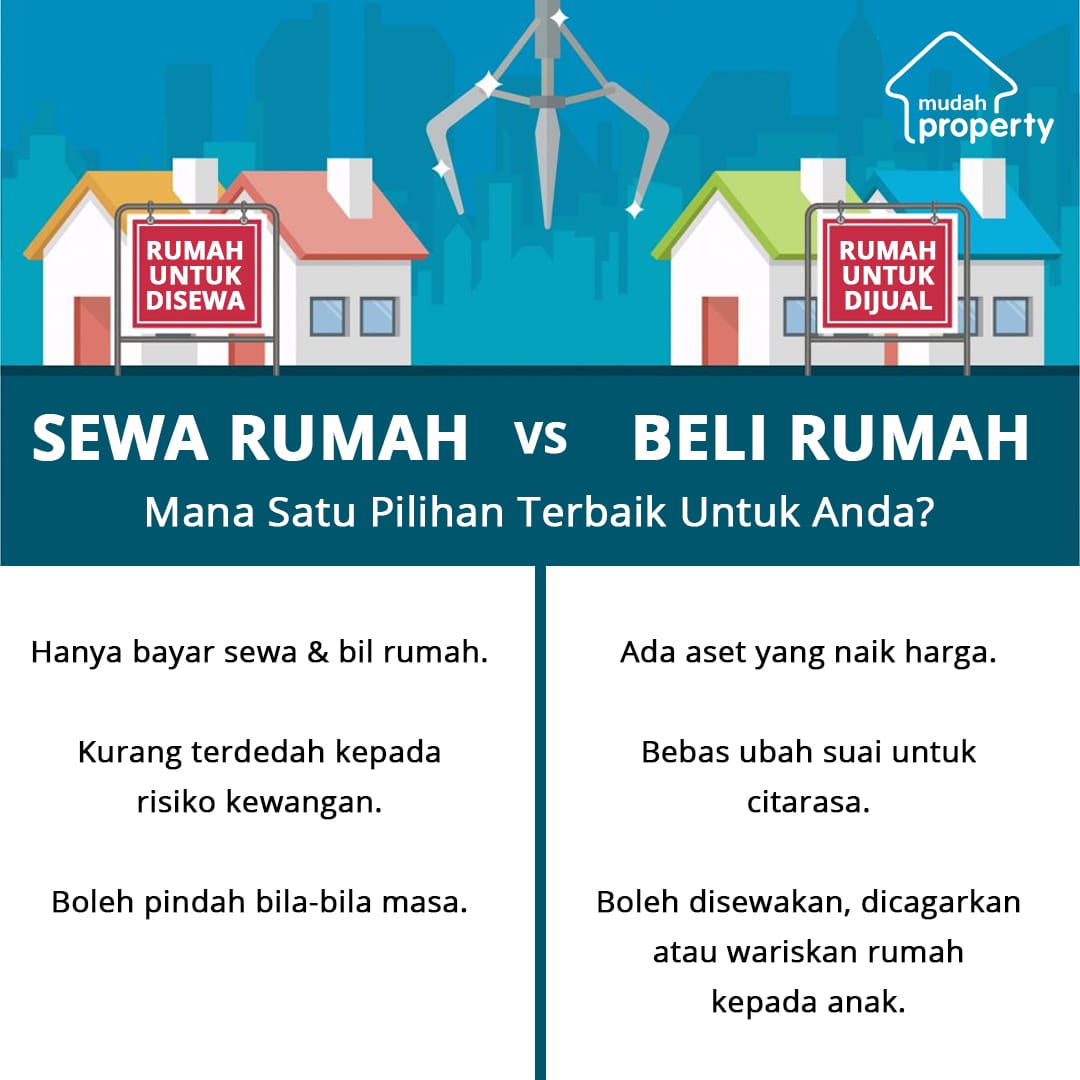

5. Melengah-lengahkan pemilikan rumah sendiri, jadikan aset pelaburan atau aset untuk keluarga

Ini juga merupakan salah satu kesilapan besar yang boleh dilakukan oleh sesiapapun tanpa mengira jantina. Dengan situasi kewangan sekarang, ramai mulai mempertimbangkan pilihan untuk menyewa sahaja berbanding membeli dan memiliki sebuah rumah.

Beberapa sebab yang selalu diutarakan antaranya adalah harga rumah semakin mahal dan begitu juga dengan harga barangan asas. Disebabkan itulah, ramai sudah tidak melihat pemilikan rumah sebagai suatu keperluan dan memilih untuk menggunakan baki wang untuk membeli barangan dan perkhidmatan asas lain termasuklah akses Internet.

Rumah masih lagi relevan untuk dijadikan sebagai aset pelaburan pasif, selain menjadi tempat teduh untuk keluarga. Rumah atau bilik yang ada boleh disewakan kepada orang lain, dan wang sewa ini boleh digunakan untuk meringankan hutang rumah.

Seandainya dalam waktu terdesak pula, rumah yang dimiliki tetap mempunyai nilai yang tidak jauh susut walaupun sudah lama didiami. Tidak hairanlah, pelaburan hartanah termasuklah rumah tetap menjadi nasihat utama para perancang kewangan di luar sana.