Perusahaan Kecil dan Sederhana (PKS) merujuk kepada entiti perniagaan berskala kecil atau sederhana dari segi jumlah pekerja, pendapatan tahunan dan modal pelaburan.

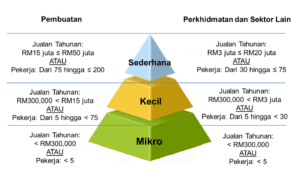

Bagi sektor pembuatan, PKS ditakrifkan sebagai firma yang mempunyai jualan tahunan tidak melebihi RM50 juta atau bilangan pekerja sepenuh masa tidak melebihi 200 orang. Untuk sektor perkhidmatan dan lain-lain pula, PKS didefinisikan sebagai firma yang mempunyai jualan tahunan tidak melebihi RM20 juta atau bilangan pekerja sepenuh masa tidak melebihi 75 orang.

Nak lagi faham tentang PKS, ia dibahagikan kepada 3 kategori utama iaitu mikro, kecil dan sederhana:

Walaupun ada perkataan kecil dan sederhana, tapi 97.4% peniagaan di Malaysia adalah PKS dan ia mewujudkan peluang pekerjaan yang besar di negara ini. Cumanya, berbanding dengan syarikat-syarikat besar, PKS sudah pasti menghadapi kekangan dan cabarannya tersendiri.

Kekangan dan cabaran PKS

PKS sering kali mengalami cabaran yang lebih ketara kerana skala operasinya yang lebih kecil. Berikut adalah beberapa kekangan dan cabaran itu:

Sumber kewangan terhad

Tidak seperti syarikat besar yang mempunyai sumber kewangan kukuh, PKS biasanya mempunyai akses kepada modal yang lebih terhad. PKS sukar mendapatkan pinjaman atau pembiayaan, yang menyebabkan usaha untuk berkembang menjadi rumit.

Syarikat besar, sebaliknya, mempunyai pelbagai saluran kewangan seperti pelaburan saham, yang memudahkan urusan mereka mengatasi krisis.

Kebergantungan kepada aliran tunai harian

Hampir setiap PKS lebih bergantung kepada aliran tunai harian untuk mengekalkan operasi mereka. Jika berlaku kelewatan pembayaran daripada pelanggan sebagai contohnya, ia boleh menyebabkan kesan yang besar terhadap perniagaan.

Bagi syarikat besar, rizab kewangan yang lebih besar dan itu sudah pasti memberikan mereka fleksibiliti untuk menguruskan aliran tunai dengan lebih baik.

Kekurangan kemahiran dan tenaga kerja berpengalaman

Syarikat-syarikat besar selalunya dapat menawarkan gaji dan faedah yang lebih kompetitif, sekaligus menarik bakat terbaik dalam industri. Manakala, PKS pula mungkin agak sukar menawarkan pakej gaji yang menarik, sehingga menyebabkan mereka kehilangan pekerja mahir atau tak dapat menarik bakat baru.

Akses kepada teknologi dan inovasi

Salah satu langkah terbaik bagi menjuarai sesuatu persaingan adalah dengan menguasai dan mendapat akses kepada teknologi dan inovasi. Tetapi, dengan kapasiti operasi yang terhad, tenaga kerja kecil dan sumber daya terbatas – ia sudah pasti memberi cabaran besar kepada PKS. Apatah lagi jika teknologi dan inovasi itu memerlukan kos yang tinggi dan keperluan pelaburan awal yang besar.

Kurang pengaruh di pasaran

Berbanding syarikat besar yang mempunyai pengaruh besar dalam pasaran, PKS selalunya sukar menempatkan produk atau perkhidmatan mereka di pasaran yang lebih luas. Mereka perlu bekerja lebih keras untuk membina jenama dan mencari pelanggan baru, manakala syarikat besar sudah mempunyai reputasi dan sumber untuk pemasaran yang meluas.

Risiko lebih tinggi dengan bencana atau kejadian tidak dijangka

Inilah apa yang paling ditakuti oleh usahawan-usahawan PKS. Sebabnya, PKS cenderung lebih terkesan dengan kejadian luar jangka seperti bencana alam atau krisis ekonomi. Tanpa pelan perlindungan yang baik, usahawan terlibat mungkin tidak ada kemampuan untuk bangkit semula selepas mengalami kerugian besar.

Untuk syarikat besar, mereka biasanya mempunyai polisi perlindungan yang komprehensif dan akses kepada dana kecemasan yang mencukupi. Tapi, itu tak bermakna PKS tak boleh meminimakan risiko perniagaan, sebab…

Allianz Business Shield berikan perlindungan terbaik untuk PKS!

Pelan insurans perniagaan adalah salah satu alat yang penting untuk melindungi perniagaan daripada risiko kewangan yang tidak dijangka. Kerana itu jugalah, Allianz Malaysia telah memperkenalkan Allianz Business Shield yang dapat menguruskan risiko, mengurangkan ketidakpastian dan menjamin masa depan kewangan perniagaan.

Sebabnya, di bawah pelan ini – pelbagai jenis perlindungan disediakan mengikut keperluan serta bajet anda. Selain itu, terdapat pelbagai lagi pilihan peril khas lain seperti banjir, ribut, gempa bumi, pecah masuk dan sebagainya.

PKS digalakkan untuk memilih Inconvenience Relief Benefit (IRB). Dengan sedikit premium tambahan – IRB akan melindungi perniagaan sekiranya kerugian melebihi 15% daripada Jumlah Bangunan Yang Diinsuranskan.

Sekiranya usahawan tidak dibenarkan untuk menggunakan premis perniagaan mereka lebih 72 jam kerana terlibat dalam kebakaran, banjir atau apa-apa Peril Yang Diinsuranskan – usahawan layak menerima pembayaran sehingga RM2,000 sehari sepanjang tempoh kerja pembaikan (sehingga maksimum 180 hari).

Terdapat juga Pilihan Tambahan Manfaat Profit Shield yang memberikan perlindungan sehingga RM2,000,000 untuk sebarang kerugian atau kerosakan lebih daripada 15% daripada Jumlah Keseluruhan Yang Diinsuranskan akibat Peril Yang Diinsuranskan.*

*Hanya boleh memilih salah satu antara Inconvenience Relief Benefit (IRB) atau Manfaat Profit Shield.

Bagi menjamin kebajikan pekerja pula, pelan ini turut memperkenalkan Pilihan Tambahan Allianz Hospital Income yang menyediakan pendapatan hospital sehingga RM500 sehari (maksimum 60 hari) sekiranya kakitangan dimasukkan ke hospital akibat kemalangan, kesakitan atau penyakit. Dengan itu, kakitangan tidak perlu risau tentang keadaan kewangan mereka semasa dimasukkan ke dalam hospital.

Tak cukup dengan itu, pelan ini juga mempunyai Pilihan Tambahan Perlindungan Perubatan Kemalangan Diri Berkelompok dengan jumlah yang diinsuranskan bagi kematian/ketidakupayaan kekal sehingga RM1,000,000 dan perbelanjaan perubatan sehingga RM10,000.

Jadinya, kepada para usahawan PKS di luar sana, memilih Allianz Business Shield adalah salah satu langkah tepat bagi meminimakan risiko perniagaan dalam menghadapi keadaan tak dijangka.

Tertakluk pada terma & syarat.

Kepada yang berminat dengan pelan ini dan ingin mengetahuinya dengan lebih lanjut, boleh terus hubungi ejen-ejen Allianz Malaysia yang sah (SEMAK DI SINI) atau ke Portal Rasmi Allianz Malaysia (DI SINI).

Produk ini diunderait oleh Allianz General Insurance Company (Malaysia) Berhad.