Dalam insurans, istilah “deduktibel” sering kali disebut. Tapi, sebenarnya ramai yang masih kurang memahami apa sebenarnya yang dimaksudkan dengan istilah itu dan macam mana ia mempengaruhi polisi insurans.

Secara amnya, deduktibel adalah satu konsep penting yang perlu difahami oleh setiap pemegang polisi kerana ia bukan sahaja mempengaruhi jumlah premium yang perlu dibayar, tetapi juga jumlah perlindungan yang akan diterima apabila berlaku sesuatu perkara yang tak dijangka.

Dalam artikel ini, kami akan membincangkan secara terperinci tentang apa itu deduktibel, manfaatnya, serta beberapa salah tanggapan yang sering dikaitkan dengannya.

Apa itu deduktibel dalam insurans?

Pada asasnya, deduktibel adalah suatu jumlah bayaran tetap yang perlu ditanggung oleh pemegang polisi sebelum boleh membuat tuntutan daripada syarikat insurans.

Dengan kata lain, pemegang polisi kena menanggung sebahagian kos perubatan dengan jumlah yang ditetapkan, manakala baki kos setelah ditolak pembayaran oleh pemegang polisi akan ditanggung oleh syarikat insurans.

Sebagai contoh, kalau korang dimasukkan ke hospital dan memerlukan rawatan dengan bil sebanyak RM10,000, manakala kadar deduktibel polisi insurans pula RM500. Korang perlu membayar RM500 terlebih dulu dan baki RM9,500 akan dibayar oleh syarikat insurans.

Apa pula manfaat-manfaat deduktibel?

Terdapat beberapa manfaat yang korang boleh dapat, antaranya adalah deduktibel dapat mengurangkan kadar premium. Ini kerana, dengan memilih deduktibel, korang bersetuju untuk menanggung sebahagian perbelanjaan kos perubatan dan syarikat insurans pula menanggung sebahagian yang lain.

Ia sekaligus membantu menjimatkan wang dalam jangka masa panjang dan menjadi pilihan yang baik bagi korang yang jarang membuat tuntutan dan ingin menjimatkan kos insurans.

Kedua, deduktibel akan menggalakkan penggunaan yang bijak, di mana pemegang polisi akan lebih berhati-hati dengan tuntutan insurans. Oleh kerana korang kena menanggung sebahagian daripada kos itu, korang mungkin akan mempertimbangkan dengan lebih teliti jika berbaloi untuk membuat tuntutan.

Seterusnya, deduktibel memberikan korang lebih kawalan tentang bagaimana menguruskan kos insurans. Korang boleh memilih deduktibel yang sesuai dengan bajet dan tahap risiko yang korang sanggup tanggung.

Sebagai contoh, jika korang ada simpanan yang mencukupi, korang boleh memilih deduktibel yang lebih tinggi untuk mengurangkan kos premium, dan kalau korang lebih suka mengurangkan risiko kewangan jangka pendek, korang boleh memilih deduktibel yang lebih rendah.

Ada juga syarikat insurans menawarkan pelbagai pilihan deduktibel yang membolehkan korang menyesuaikan polisi insurans mengikut keperluan dan keadaan kewangan. Ini memberi korang fleksibiliti untuk menyesuaikan perlindungan, mengikut risiko dan tahap perlindungan yang korang inginkan.

Mitos dan salah faham tentang deduktibel

Dalam masa sama, ada juga mitos dan salah faham yang selalu ditimbulkan dengan deduktibel ini. Antaranya, ada sesetengah orang yang beranggapan deduktibel tinggi lebih baik sebab premium yang lebih rendah.

Walaupun ada kebenarannya, perlu diingatkan juga yang korang mungkin tidak mampu membayar deduktibel tinggi ketika berlaku kecemasan. Makanya, adalah penting untuk menilai kemampuan kewangan masing-masing sebelum memilih deduktibel yang tinggi.

Di pihak lain pula, ada yang percaya deduktibel rendah tak berbaloi sebab ia meningkatkan kos premium. Sebenarnya, memilih deduktibel yang lebih rendah boleh menjadi strategi yang bijak, terutamanya jika korang tak mahu menanggung beban kewangan yang besar apabila berlaku yang tidak diingini dan sekaligus memberikan lebih banyak ketenangan fikiran.

Seterusnya, deduktibel selalu dianggap sama dengan pembayaran bersama (co-payment). Sebenarnya, deduktibel adalah jumlah tetap yang korang perlu bayar sebelum insurans mula melangsaikan perbelanjaan korang. Manakala pembayaran bersama adalah peratusan kos yang korang perlu bayar dari jumlah perbelanjaan.

Sebagai contoh, kalau kadar pembayaran bersama ditetapkan sebanyak 5%, maka korang perlu membayar 5% daripada bil dan syarikat insurans pula membayar baki 95%. Senang cerita, kalau bil sebanyak RM20,000, korang perlu membayar RM1,000 dan baki RM19,000 akan ditanggung oleh pihak insurans.

Apa yang pasti, dengan pengetahuan yang betul, korang boleh memilih deduktibel yang paling sesuai dengan keperluan dan situasi kewangan masing-masing, seterusnya memastikan korang mendapat perlindungan yang optimum.

Tapi, penyedia insurans mana yang ada deduktibel ni dan sediakan perlindungan terbaik?

Allianz Malaysia sediakan perlindungan menyeluruh dengan kadar yang berpatutan!

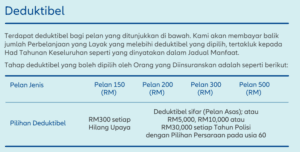

Prihatin dengan keperluan rakyat Malaysia, Allianz Malaysia menawarkan pelbagai pilihan deduktibel yang boleh disesuaikan mengikut keperluan dan bajet korang. Antaranya adalah di bawah Pelan HealthInsured yang menyediakan pelbagai pilihan nilai deduktibel mengikut jenis pelan seperti jadual di bawah:

Pelan ini juga datang dengan had tahunan tinggi iaitu sehingga RM5,000,000 dan Tanpa Had Sepanjang Hayat Keseluruhan (No Overall Lifetime Limit). Dengan kata lain, korang boleh membuat tuntutan seberapa kali yang korang perlukan selagi mana tuntutan korang itu masih dalam had tahunan.

Pelan ini turut menyediakan pelbagai manfaat penghospitalan dan pembedahan seperti bayaran pembedahan, bayaran bilik bedah, bayaran wad, bayaran pakar bius, lawatan pakar perubatan dalam hospital, pemindahan organ, bayaran ambulans dan banyak lagi.

Tidak cukup dengan itu, sekiranya korang memerlukan penjagaan yang rapi di rumah, HealthInsured menyediakan manfaat Allianz Care@Home iaitu membolehkan korang mendapat rawatan perubatan dari rumah untuk penyakit tertentu.

Kalau korang berminat dengan HealthInsured daripada Allianz, korang boleh terus berhubung dengan ejen-ejen Allianz Malaysia (semak DI SINI) bagi mengetahui lebih lanjut pelan mana yang sesuai. Cara lain, korang boleh terus ke Laman Web Rasmi Allianz Malaysia – DI SINI.

Produk ini diunderait oleh Allianz Life Insurance Malaysia Berhad