Dalam sistem penggajian Malaysia, istilah KWSP (Kumpulan Wang Simpanan Pekerja) antara merupakan istilah lazim yang tidak akan tertinggal dalam kamus perburuhan negara. Bahkan, beberapa tahun lalu juga kita seringkali mendengar isu pengeluaran KWSP dibicarakan begitu hangat. Kebaikan penubuhan KWSP yang paling besar adalah mereka boleh menggandakan wang anda dalam simpanan mereka.

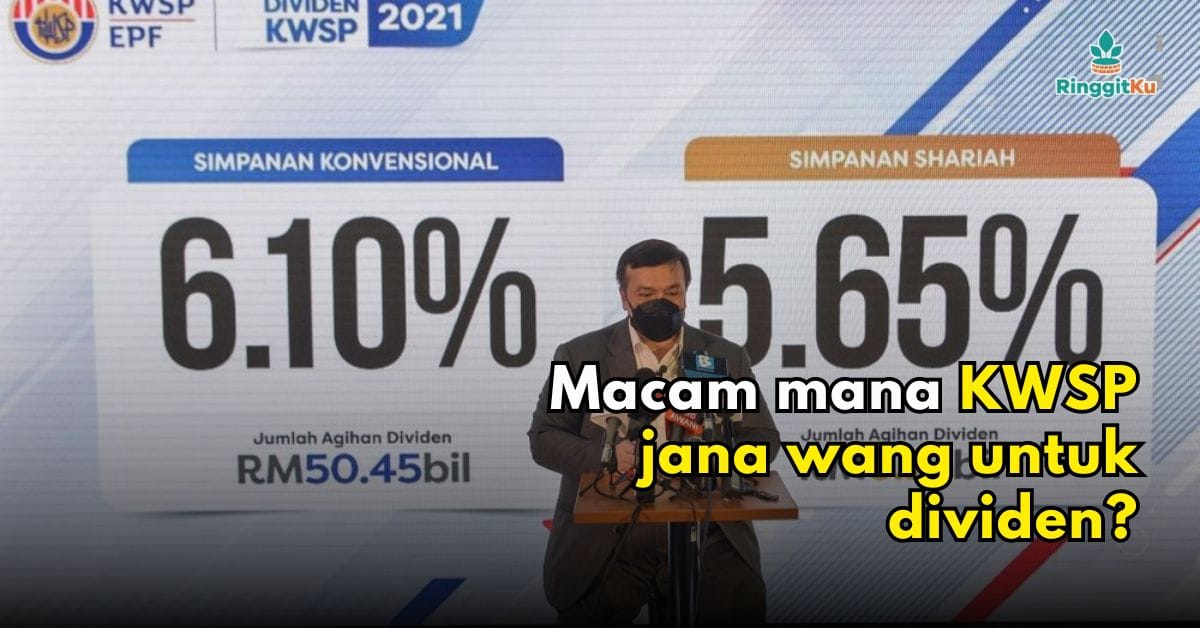

Pasti ramai tertanya-tanya, bagaimana KWSP dapat menjana kewangan untuk menjamin pembayaran dividen setiap tahun?

Caruman dijamin kerajaan, berbilion untung pelaburan

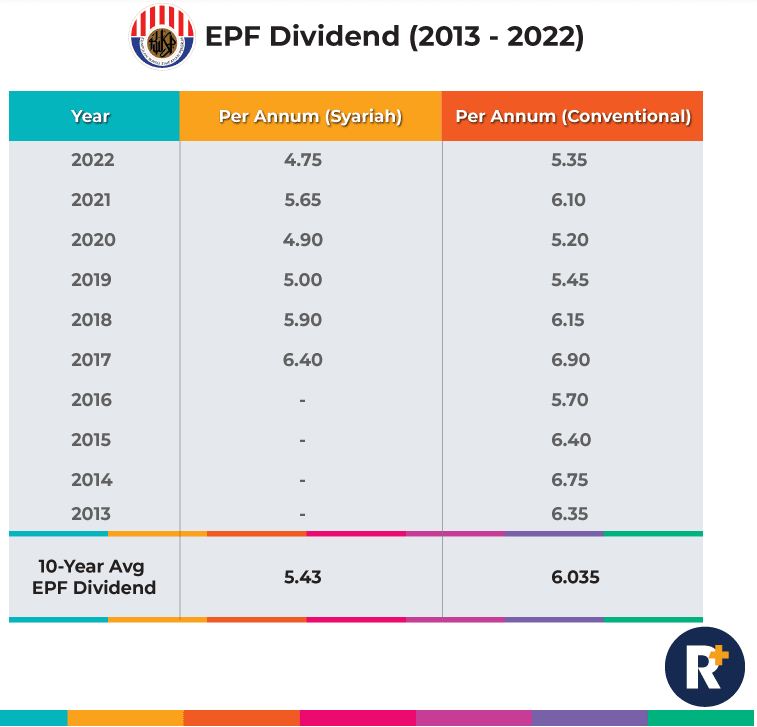

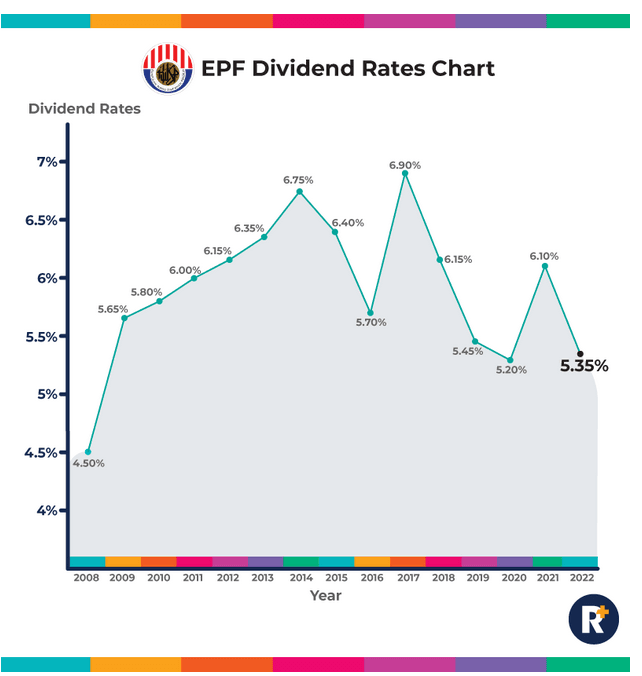

Untuk pengetahuan anda, semua caruman di KWSP akan dibayar dividen dan dijamin oleh kerajaan. Menurut laman sesawang rasmi KWSP, pihak mereka menjamin dividen pada kadar minimum 2.50% bagi Simpanan Konvensional. Manakala untuk Simpanan Shariah, dividen berdasarkan prestasi sebenar pelaburan patuh syariah yang diuruskan dan dilaburkan oleh KWSP.

Dalam laporan mereka pada 2023, KWSP telah mencatatkan keuntungan pelaburan sejumlah RM33.19 bilion untuk separuh pertama tahun yang berakhir pada 30 Jun 2023 (1H 2023), peningkatan sebanyak RM9.44 bilion berbanding RM23.75 bilion pada tempoh yang sama tahun 2022.

Kemudian pada suku kedua tahun 2023, keuntungan pelaburan KWSP dilaporkan meningkat sebanyak RM9.05 bilion daripada RM8.98 bilion pada suku yang sama tahun lepas. Pelaburan ekuiti terus menjadi penyumbang utama pendapatan untuk Q2 2023, mencatatkan RM9.60 bilion.

KWSP memperoleh sumber dana pelaburan ini dengan wang simpanan mandatori para pekerja setiap bulan. Selain itu, modal pelaburan KWSP turut datang dari Instrumen Pendapatan Tetap (Fixed Income Instruments). Ia berperanan sebagai penstabil portfolio pelaburan KWSP dan terdiri daripada Sekuriti Kerajaan Malaysia dan setarafnya, serta Pinjaman dan Bon Kerajaan. Ini menyumbang kepada 27% atau RM4.83 bilion kepada jumlah pendapatan pelaburan KWSP untuk suku kedua 2023.

30 syarikat jadi aset pelaburan KWSP, ini senarainya

Sebagai salah satu institusi kewangan terkemuka di Malaysia, KWSP terkenal dengan pengurusan pelaburan yang cemerlang untuk memastikan pertumbuhan dan kestabilan dana persaraan anggotanya. Antara pelaburan utama KWSP adalah melalui penyertaan dalam syarikat-syarikat tersohor, tempatan dan antarabangsa, yang memberikan pencapaian pulangan yang konsisten.

Dalam usaha untuk memberikan gambaran yang lebih terperinci mengenai pelaburan KWSP, berikut adalah senarai 30 syarikat yang menjadi aset pelaburan utama KWSP.

- Malaysia Building Society Bhd (65.87%)

- RHB Bank (41.02%)

- Malaysian Resources Corporation (36.21%)

- Globetronics Technology Bhd (18.08%)

- Axis Real Estate Investment Trust (17.03%)

- Axiata Group Bhd (16.88%)

- IJM Corporation Berhad (16.77%)

- Yinson Holdings Bhd (16.52%)

- Tenaga Nasional Bhd (16.13%)

- Bermaz Auto Berhad (15.97%)

- Telekom Malaysia Berhad (15.88%)

- Malaysia Airports Holdings Berhad (15.66%)

- Gamuda Berhad (15.43%)

- Sunway Real Estate Investment Trust (15.27%)

- Bank Islam Malaysia Berhad (14.86%)

- Public Bank Bhd (14.65%)

- Petronas Gas Bhd (14.52%)

- Dialog Group Bhd (14.47%)

- Sime Darby Plantation Berhad (14.07%)

- Capitamalls Malaysia Trust Bhd (13.79%)

- Fraser & Neave Holdings Bhd (13.28%)

- Panasonic Manufacturing Malaysia Berhad (13.24%)

- Malayan Banking Bhd (13.09%)

- MISC Bhd (13.02%)

- KPJ Healthcare Bhd (13.00%)

- CIMB Group Holdings Bhd (12.91%)

- Syarikat Takaful Malaysia Bhd (12.65%)

- Genting Plantations Bhd (12.61%)

- Petronas Dagangan Bhd (12.38%)

- Sentral REIT (12.02%)

Senarai ini mencerminkan pelbagai industri dan sektor yang merangkumi syarikat-syarikat yang dikenali dengan prestasi kewangan yang kukuh dan prospek pertumbuhan yang baik. Dengan pelbagai pelaburan ini, KWSP mengekalkan kepelbagaian portofolio yang kukuh untuk menjaga kepentingan jangka panjang anggotanya.

Cara KWSP kira dividen

Mengikut RinggitPlus, terdapat formula khusus untuk menentukan kadar dividen yang telah ditetapkan oleh pihak pengurusan KWSP. Terlebih dahulu, sesebuah kadar akhir yang dicadangkan oleh pihak KWSP perlu mendapat kelulusan dari Kementerian Kewangan. Kadar cadangan itu kemudiannya akan dihantar untuk pertimbangan pihak Lembaga KWSP. Sekiranya kadar tersebut dipersetujui oleh kedua-dua pihak, maka sesebuah kadar akhir boleh diumumkan kepada khalayak umum.

Secara amnya, kadar akhir dividen menurut formula yang disebutkan dalam laman sesawang KWSP:

Kadar Dividen: Pendapatan Bersih (a) x 1% jumlah untuk 1% dividen (b), dimana:

(a) Pendapatan bersih: Pendapatan pelaburan + pendapatan bukan pelaburan – perbelanjaan

(b) Jumlah untuk 1% dividen berdasarkan:

– Jumlah pembuka caruman (selepas pengeluaran) selepas mendapat dividen untuk tempoh 12 bulan, dan

– caruman/sumbangan bulanan yang mendapat dividen pro-rata (contohnya, sumbangan September akan mendapat dividen 3 bulan)

Pelbagaikan pelaburan untuk masa depan, KWSP tidak cukup

Kesimpulannya, meskipun Kumpulan Wang Simpanan Pekerja (KWSP) telah memberikan jaminan dividen pada kadar minimum 2.50% untuk simpanan ahli, terdapat pendapat yang berpendapat bahawa mengharapkan KWSP sebagai satu-satunya pelaburan untuk hari tua mungkin tidak mencukupi. Walaupun demikian, penting untuk diingat bahawa KWSP tetap merupakan salah satu pilihan pelaburan yang selamat dan stabil, terutamanya dalam situasi yang tidak menentu seperti pandemik sebelum ini.

Bagi mereka yang mencari pelaburan yang lebih berpotensi memberikan pulangan yang lebih tinggi, mempelbagaikan portfolio pelaburan adalah kunci. Dengan mempelbagaikan pelaburan, individu dapat mengimbangi risiko dan pulangan yang diharapkan, memastikan kestabilan dan pertumbuhan yang optimum dalam jangka panjang.

Dengan itu, adalah penting bagi setiap individu untuk menilai keperluan kewangan mereka, memahami tahap risiko yang bersedia diambil, dan merancang portfolio pelaburan mereka secara berhemah. Melalui pendekatan ini, mereka dapat menggabungkan pelbagai instrumen pelaburan, termasuk KWSP, dengan bijaksana untuk mencapai matlamat kewangan mereka dalam jangka masa yang diingini