Kalau anda nak tahu, antara penemuan awal sejarah tentang konsep insurans telah dicatatkan pada sekitar 2,500 tahun sebelum masihi lagi. Masa tu, masyarakat Mesir Purba mengumpul wang mereka untuk membiayai pengebumian mana-mana ahli masyarakat yang meninggal dunia.

Tapi selari dengan peredaran zaman, pelbagai evolusi telah berlaku dalam industri insurans sehinggalah apa yang kita lihat sekarang. Di Malaysia, terdapat tiga jenis insurans utama iaitu Am (General); Hayat (Life) dan Perubatan dan Kesihatan (Medical & Health).

Oleh itu, kali ni kami nak bincang sedikit sebanyak tentang Pelan Perubatan. Pada yang kurang arif, Pelan Perubatan ni pada asasnya merupakan sebuah skim caruman kewangan yang dibayar pada jumlah tertentu secara bulanan atau tahunan. Ia kemudiannya akan memberi manfaat dalam bentuk bantuan kewangan kepada si pencarum.

Namun begitu, berdasarkan dapatan Persatuan Takaful Malaysia (MTA), sekitar 85 peratus penduduk negara ini masih lagi tidak mempunyai perlindungan insurans yang secukupnya ketika berlaku kecemasan.

Perkara ni mungkin berlaku kerana ada yang berpandangan bahawa Pelan Perubatan bukanlah keperluan dan hanya bebanan semata-mata. Tapi betul ke sangkaan itu? Jom sama-sama kita teliti dengan lebih cermat…

Bayar Pelan Perubatan dianggap sebagai pembaziran

Sebenarnya, ada dalam kalangan masyarakat yang merasakan dengan membayar Pelan Perubatan secara bulanan adalah satu pembaziran wang gaji mereka yang boleh digunakan untuk perkara lain. Bagi mereka, rawatan kesihatan boleh didapati di mana-mana pusat kesihatan atau hospital kerajaan dengan bayaran yang lebih murah.

Isu kekangan kewangan juga menjadi faktor utama mengapa Pelan Perubatan tidak diambil, khususnya dalam kalangan mereka yang berpendapatan rendah.

Di samping itu, ada juga yang merasakan risiko kesihatan mereka rendah dan tidak perlu mendapatkan sebarang rawatan yang kompleks. Selalunya, pandangan ini ada di kalangan golongan muda yang masih bermentaliti diri mereka masih sihat dan tidak memerlukan sebarang rawatan dalam jangka masa terdekat.

Pada yang dah bekerja pula, ada yang anggap tidak perlu ambil insurans sebab dah ada insurans yang disediakan oleh syarikat. Selalunya, mereka akan dapat manfaat macam kad perubatan untuk dapat rawatan di klinik-klinik atau kemasukan ke hospital. Tapi tanggapan ini sebenarnya salah dan kami akan jelaskan nanti.

Seterusnya pula mereka yang mendapat maklumat salah tentang insurans. Mereka ini lazimnya tidak diberikan maklumat yang betul tentang insurans sampaikan membuat kesimpulan yang ia hanya sia-sia jika tidak ada sebarang tuntutan.

Namun begitu, tidak dapat dinafikan ada pihak yang menganggap Pelan Perubatan kini bukan lagi sebuah beban, malah menjadi keperluan.

Keadaan ketika ini menjadikan Pelan Perubatan satu keperluan

Pelan Perubatan kini menjadi sebuah keperluan apabila kita mempertimbangkan perkara-perkara berikut:

Kos perubatan semakin meningkat

Berdasarkan ucapan Timbalan Menteri Kesihatan Lukanisman Awang Suani pada Mei lalu, dalam tempoh 20 tahun sehingga 2020, kos rawatan penyakit jantung meningkat dari 11.6 peratus kepada 17.0 peratus. Pada tahun lepas, kementerian sama turut memaklumkan tentang peningkatan harga ubat-ubatan ekoran kenaikan kos bekalan dan kos bahan mentah bagi menghasilkan ubat.

Malah, Persatuan Insurans Hayat Malaysia (LIAM), Persatuan Insurans Am Malaysia (PIAM) dan Persatuan Takaful Malaysia (MTA) juga pernah menyatakan bahawa kos perubatan telah meningkat pada kadar melebihi 12% setahun dan ia menjadikan ramai yang tidak mampu untuk mendapatkan rawatan di hospital swasta.

Dengan adanya Pelan Perubatan, ia secara tidak langsung bertindak sebagai benteng persiapan awal dalam urusan menampung kos perubatan merangkumi rawatan perubatan, hospitalisasi, pembedahan, dan ubat-ubatan.

Gaya hidup berubah & keadaan yang tidak dijangka

Memetik laporan Tinjauan Kebangsaan Kesihatan dan Morbiditi 2019 (NHMS, 2019), 1.7 juta orang di Malaysia kini hidup dengan tiga risiko utama iaitu diabetes, hipertensi dan kolesterol tinggi. Lebih membimbangkan, 1 daripada 5 orang dewasa di negara ini yang berumur 18 tahun ke atas telah menghidap diabetes.

Hal ini berlaku disebabkan gaya hidup yang semakin berubah dan membimbangkan seperti pengambilan makanan berkalori tinggi, merokok, kurang bersenam, persekitaran kerja serta pencemaran.

Keadaan yang selalu tidak dijangka juga mainkan peranan, contohnya serangan wabak COVID-19 yang memberikan kesan cukup mendalam terhadap masyarakat dunia sehingga hari ini.

Perlunya rawatan yang lebih selesa & tenang

Disebabkan peningkatan penyakit-penyakit dan risiko lain tersebut, sudah pasti hospital menjadi tempat dituju bagi mendapatkan rawatan. Masalahnya, kesesakan di hospital-hospital awam bukan lagi rahsia dalam kalangan masyarakat.

Banyak aduan dan rungutan masyarakat boleh dilihat di ruang-ruang awam khususnya media massa. Antaranya adalah masalah kekurangan wad dan tempoh menunggu lama untuk berjumpa doktor. Malah, ada di antara hospital awam yang terpaksa memperkenalkan wad jangka pendek atau ‘short stay ward’ bagi mengurangkan masalah ini.

Tapi bagi mereka yang ada Pelan Perubatan, masalah-masalah ini dapat diatasi sebab mereka boleh saja mendapat rawatan dengan lebih selesa dan tenang di hospital swasta. Penyakit yang dialami juga boleh dirawat secepat mungkin dan mengurangkan risiko rawatan tidak diterima tepat pada masanya.

Perlindungan insurans syarikat tidak kekal

Bagi mereka yang menganggap tidak perlu ambil insurans sebab dah ada insurans yang disediakan syarikat. Mereka sebenarnya perlu fikirkan balik tanggapan itu.

Sebabnya, insurans yang disediakan syarikat kemungkinan tidak mencukupi jika kos rawatan yang diperlukan terlalu tinggi. Malah, ia juga tidak kekal kerana ia tidak akan melindungi kita selepas bersara dan akan dibatalkan kalau kita berhenti kerja

Manfaat-manfaat tambahan yang berbaloi

Mungkin masih ada yang tidak tahu bahawa Lembaga Hasil Dalam Negeri (LHDN) memberikan pelepasan cukai kepada mereka yang memiliki Pelan Perubatan. Bagi tahun taksiran 2022, pelepasan cukai yang ditetapkan bagi insurans perubatan adalah sehingga RM3,000.

Pelan Perubatan tertentu juga ada menyediakan pelbagai manfaat lain bagi keselesaan dan kemudahan orang yang dilindungi. Antaranya adalah…

HealthInsured dari Allianz Life: Satu pelan yang menjaga seluruh keperluan anda

Kalau anda nak tahu, sekarang ni ada satu pelan perubatan yang cukup berbaloi dan direka khas untuk ketenangan minda kita semua. Pelan perubatan yang dimaksudkan itu tidak lain dan tidak bukan adalah HealthInsured dari Allianz Life Insurance Malaysia Berhad (Allianz Life) yang menawarkan banyak manfaat untuk semua keperluan anda

Sebabnya, Pelan Perubatan ni datang dengan had tahunan sehingga RM5,000,000 dan Tanpa Had Sepanjang Hayat Keseluruhan (No Overall Lifetime Limit). Maknanya di sini, anda boleh buat tuntutan seberapa kali yang anda perlukan selagi tuntutan anda masih dalam had tahunan.

Tidak cukup dengan itu, pelan ni juga ada Allianz Care@Home yang mana membolehkan anda mendapatkan rawatan perubatan dari rumah saja untuk penyakit tertentu. Tidak ke hati bertambah tenang bila dapat pemantauan profesional perubatan dari rumah je?

Disebabkan kita sekarang hidup dalam norma baru, Healthlnsured turut memberikan perlindungan penuh COVID-19 untuk kes dalam Kategori 3, 4 dan 5.

Keadaan tidak dijangka juga boleh jadi terhadap penyakit lain seperti kanser yang memerlukan rawatan khusus. Sedar dengan perkara ini, Healthlnsured memberikan perlindungan kanser yang lebih luas merangkumi ujian genomik yang boleh membantu doktor meramal kadar pertubuhan kanser dan jenis rawatan paling sesuai untuknya.

Healthlnsured juga melanjutkan perlindungan kanser pesakit luar dengan rawatan-rawatan canggih seperti terapi bertarget, terapi hormon dan imunoterapi.

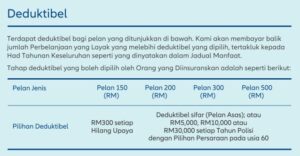

Kalau anda ingat, di atas tadi kami ada ceritakan pasal risiko sekiranya kita terlalu bergantung kepada insurans syarikat. Tapi, kalau dengan HealthInsured – anda sebenarnya boleh pilih nilai deduktibel sama ada RM5,000, RM10,000 atau RM30,000.

Jadinya di sini, jika syarikat anda menanggung kos perubatan sehingga RM10,000 maka anda boleh memilih nilai deduktibel sebanyak RM10,000. Sekiranya kos rawatan melebihi RM10,000, kos tersebut boleh dituntut daripada HealthInsured.

Bukan setakat itu saja tau, pelan ni pun ada sediakan akses mendapatkan Pendapat Perubatan Kedua Antarabangsa. Contohnya macam ni – kalau anda telah disahkan menghidapi penyakit tertentu dan anda nak dapatkan penilaian dan rawatan dari pakar perubatan di luar negara.

Anda boleh dapatkan bantuan daripada Allianz untuk berhubung dengan pakar antarabangsa bagi mendapatkan pendapat kedua mengenai rawatan itu. Menarik bukan?

Dengan segala macam manfaat ni, tidak dapat dinafikan sama sekali HealthInsured adalah pilihan tepat bagi mereka yang masih tercari-cari pelan perubatan yang berbaloi. Kalau anda berminat dengan pelan ini, terus saja layari https://www.allianz.com.my/personal/life-health-and-savings/medical-and-hospitalisation/healthinsured.html untuk maklumat lanjut.

Produk ini diunderait oleh Allianz Life Insurance Malaysia Berhad