Bila bercakap tentang kehidupan yang sihat, ramai di antara kita yang fokus pada makanan sihat, bersenam dan buat pemeriksaan kesihatan secara berkala. Namun, kita lupa bahawa kita sentiasa akan terdedah dengan risiko kesihatan dan kos rawatan perubatan boleh menjadi beban yang besar jika kita tiba-tiba jatuh sakit atau mengalami kecederaan.

Ketika inilah peranan Insurans Perubatan membantu sebagai perlindungan kewangan untuk korang dan keluarga. Tapi, tidak dapat dinafikan masih ramai di luar sana yang tidak begitu faham tentang Insurans Perubatan dan bagaimana ia berfungsi.

Apa itu Insurans Perubatan?

Secara ringkasnya, Insurans Perubatan ialah pelan perlindungan yang membantu pemegang polisi untuk menampung kos rawatan perubatan. Ia juga merangkumi pelbagai perkara bergantung kepada pelan yang diambil, seperti:

- Rawatan hospital dan pembedahan;

- Rawatan pesakit luar tertentu;

- Rawatan kecemasan;

- Kos ubat-ubatan.

Tanpa perlindungan ini, korang mungkin terpaksa menanggung kos perubatan sepenuhnya dari poket sendiri. Dalam kes lebih serius, ia boleh mencecah puluhan ribu ringgit!

Dengan Insurans Perubatan, korang juga boleh terus mendapatkan rawatan di hospital panel swasta tanpa perlu menunggu lama. Bila berlaku kecemasan, korang juga tak perlu lagi risau tentang wang, sebaliknya boleh fokus kepada proses pemulihan.

Bagaimana Insurans Perubatan berfungsi?

Pada asasnya, Insurans Perubatan berfungsi bila mana seseorang itu melanggan/mendaftar dengan sebuah pelan perlindungan. Korang kena memilih pelan perlindungan yang sesuai dengan keperluan dan bajet sendiri. Selepas itu, pemegang polisi akan membayar premium bulanan atau tahunan bagi memastikan polisi aktif. Jumlah premium pula bergantung pada faktor seperti umur, tahap kesihatan, jenis pelan dan tahap perlindungan yang dipilih.

Selepas mendaftar, biasanya polisi akan berkuat kuasa selepas tempoh menunggu (contohnya 30 hari atau sehingga 120 hari untuk penyakit tertentu). Dalam tempoh ini, sesetengah manfaat mungkin tidak dibayar, jadi penting untuk memahami bila perlindungan bermula.

Sekiranya korang jatuh sakit atau cedera, korang boleh mendapatkan rawatan di hospital atau klinik di bawah panel syarikat insurans. Kebanyakan syarikat insurans mempunyai rangkaian hospital panel bagi memudahkan urusan tuntutan.

Di hospital panel, syarikat insurans akan mengeluarkan Guarantee Letter kepada hospital sebagai jaminan kos rawatan ditanggung mengikut polisi. Korang hanya perlu membayar perkara yang tidak dilindungi, seperti barangan peribadi atau naik taraf bilik yang melebihi had.

Kebanyakkan polisi juga ada had tahunan (jumlah maksimum setahun) dan kadang-kadang had seumur hidup. Terdapat juga pelan yang mewajibkan deduktibel (jumlah yang korang bayar sendiri sebelum perlindungan bermula) atau insurans bersama (peratusan kos yang dikongsi dengan syarikat insurans).

Bagi memastikan korang menerima perlindungan sebaiknya, semak polisi secara berkala supaya perlindungan kekal relevan dengan keperluan hidup mengikut peringkat umur.

Mengapa penting memahaminya?

Ramai orang mengambil Insurans Perubatan tanpa benar-benar memahami apa yang terkandung dalam polisi mereka. Akibatnya, bila tiba masa untuk membuat tuntutan, korang yang akan terkejut sebab kos tertentu tidak dilindungi atau had perlindungan sudah mencecah maksimum.

Jadinya, memahami Insurans Perubatan sangat penting kerana:

- Dapat mengelakkan salah faham: Ramai yang beranggapan semua jenis penyakit atau rawatan ditanggung sepenuhnya, sedangkan setiap polisi mempunyai senarai pengecualian (contohnya penyakit sedia ada, rawatan kosmetik, atau kehamilan tertentu).

- Kenali had perlindungan: Kebanyakkan polisi ada had tahunan (annual limit) dan kadangkala had seumur hidup (lifetime limit). Jika korang tak sedar tentang had ini, korang mungkin fikir masih ada perlindungan sedangkan polisi sudah mencapai perlindungan maksimum.

- Pilih pelan yang betul: Bila korang jelas tentang cara Insurans Perubatan berfungsi, lebih mudah untuk memilih pelan yang benar-benar sesuai dengan keperluan gaya hidup, tahap kesihatan, dan bajet.

Satu lagi yang penting adalah memahami konsep deduktibel dan insurans bersama. Ini kerana, sesetengah pelan mewajibkan korang membayar sebahagian kos rawatan. Bagi yang belum tahu, deduktibel ialah jumlah tertentu yang perlu ditanggung oleh pemegang polisi manakala selebihnya akan dibayar oleh syarikat insurans.

Sebagai contoh, jika jumlah bil adalah RM10,000 dan kadar deduktibel RM500. Maka, korang perlu membayar RM500 terlebih dahulu, dan baki RM9,500 akan dibayar oleh syarikat insurans.

Manakala, insurans bersama pula adalah peratusan tertentu yang perlu ditanggung oleh pemegang polisi manakalan bakinya akan dibayar oleh syarikat insurans. Sebagai contoh, sekiranya bil rawatan RM10,000 dan kadar peratus ditetapkan 10%. Maka, korang perlu membayar RM1,000 dan baki RM9,000 akan dibayar oleh syarikat insurans.

Walaubagaimanapun, terdapat limit maksimum yang perlu ditanggung oleh pemegang polisi dan limit ini bergantung kepada pelan yang korang ambil.

Kepentingan Insurans Perubatan dalam kehidupan seharian

Kepentingan paling utama dengan adanya Insurans Perubatan adalah ia dapat mengurangkan beban kewangan sekiranya korang perlu mendapatkan rawatan di hospital swasta.

Perlindungan ini juga membolehkan korang mendapatkan rawatan segera tanpa menunggu giliran panjang. Jiwa dan mental korang juga akan lebih tenang, kerana tahu jika berlakunya sebarang kecemasan, kewangan korang akan dilindungi dan tidak perlu membebankan orang yang tersayang.

Tapi, ada ke Insurans Perubatan yang menawarkan pelbagai manfaat dan mesra poket? Jawapannya ada, dan ia adalah…

HealthAssured memastikan korang mendapatkan perlindungan terbaik!

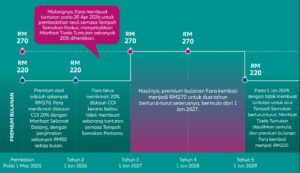

Untuk pastikan korang mendapat perlindungan terbaik dengan kos lebih jimat, Allianz Malaysia telah memperkenalkan pelan HealthAssured. Pelan ini datang dengan Manfaat Selamat Datang yang memberikan diskaun 20% ke atas Kos Insurans (COI) sejurus selepas pendaftaran.

Menariknya, jika tiada tuntutan dibuat, diskaun ini akan diteruskan melalui Manfaat Tiada Tuntutan, dan korang boleh terus menikmatinya selagi tiada tuntutan sepanjang tempoh semakan.

Pelan ini juga fleksibel kerana ia menggunakan konsep insurans bersama, di mana korang dan syarikat insurans berkongsi perbelanjaan perubatan mengikut peratusan tetap. Korang boleh memilih kadar perkongsian sama ada 5% atau 15%. Lebih tinggi peratusan yang dipilih, lebih rendah kos premium yang perlu dibayar.

Namun, korang tidak perlu risau kerana pelan ini ada limit maksimum yang perlu ditanggung oleh pemegang polisi. Korang boleh dapatkan maklumat dengan ejen Allianz untuk ketahui dengan lebih lanjut.

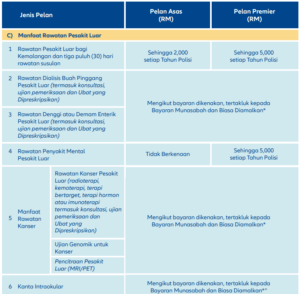

Itu bercakap soal penjimatan. Jadi, apa pula manfaat-manfaat yang disediakan? Kalau korang nak tahu, pelan ini datang dengan Had Tahunan Keseluruhan RM5,000,000 bagi Pelan Asas, dan tanpa had bagi Pelan Premier!

Bagi manfaat penghospitalan dan pembedahan, korang layak menikmati sehingga RM500 sehari untuk bilik hospital dan penginapan! Pelan ini turut menyediakan perlindungan merangkumi unit rawatan rapi (ICU), bayaran pembedahan, bayaran pakar bius, bayaran bilik bedah, bayaran ambulans, pembedahan penjagaan harian, lawatan pakar perubatan dalam hospital, pemindahan organ dan banyak lagi.

Manfaat selepas penghospitalan pula merangkumi rawatan selepas penghospitalan, penjagaan kejururawatan di rumah sehingga RM20,000*, rawatan fisioterapi sehingga RM12,000*, serta bayaran balik sehingga RM5,000* untuk rawatan Kiropraktik, Kiropodi, Homeopati, Osteopati atau Akupunktur.

*setiap tahun polisi

Oleh itu, kepada korang yang masih tercari-cari Insurans Perubatan terbaik, HealthAssured adalah pilihan yang tepat. Nak tahu lebih lanjut boleh terus layari laman web rasmi Allianz Malaysia (DI PAUTAN INI) atau hubungi saja ejeh sah Allianz Malaysia (DI SINI).

Produk ini diunderait oleh Allianz Life Insurance Malaysia Berhad.