Dalam dunia insurans perubatan, istilah “co-insurance” atau insurans bersama selalu kita dengar, tapi dalam masa yang sama terdapat juga kekeliruan. Ada yang menganggap ia membebankan kerana masih perlu bayar sebahagian daripada bil hospital, dan ada juga yang menganggapnya sebagai satu kelebihan.

Namun hakikatnya, pelan insurans dengan ciri ini bukan sahaja lebih murah dari segi premium, malah dalam situasi tertentu ia boleh menjadi pilihan yang bijak dan berbaloi.

Oleh itu, jom kita fahami konsep ini dengan lebih mendalam dan lihat bagaimana co-insurance sebenarnya boleh menguntungkan korang.

Apa itu Co-Insurance?

Sebelum itu, korang kena tahu dulu apa itu co-payment atau pembayaran bersama dalam insurans. Ia pada asasnya adalah apabila sebahagian daripada kos itu ditanggung oleh pemegang polisi apabila menerima rawatan perubatan – dan selebihnya dibayar oleh pihak insurans.

Terdapat dua jenis co-payment iaitu co-insurance (insurans bersama) dan deduktibel. Bagi co-insurance, pemegang polisi akan membayar mengikut peratusan tertentu yang telah ditetapkan dari jumlah bil dan selebihnya akan ditanggung oleh pihak insurans.

Secara mudahnya, jika kadar co-insurance ditetapkan sebanyak 10% dan jumlah bil hospital RM5,000. Pemegang polisi perlu membayar RM500, manakala pihak insurans akan menanggung baki RM4,500.

Konsep ini merupakan bentuk perkongsian kos antara pemegang polisi dan pihak insurans. Ia berbeza dengan konsep deduktibel, di mana pemegang polisi perlu membayar dengan jumlah tertentu yang telah ditetapkan terlebih dahulu.

Sebagai contoh, kalau kadar deduktibel ditetapkan sebanyak RM600 dan jumlah bil RM10,000. Pemegang polisi perlu membayar RM600 terlebih dahulu, dan selepas itu barulah pihak insurans menanggung RM9,400 yang selebihnya.

Salah satu kelebihan utama memilih pelan co-payment ialah kerana premiumnya yang lebih rendah berbanding pelan tanpa co-payment. Ini kerana, korang menanggung sebahagian kecil kos rawatan, maka risiko kewangan yang ditanggung syarikat insurans juga lebih rendah.

Umum mengetahui, pelan dengan co-insurance telah menjadi antara pilihan utama pengguna insurans. Malah, Bank Negara Malaysia (BNM) mulai 1 September tahun lalu juga dah mewajibkan pengendali insurans/takaful untuk menawarkan produk insurans dan takaful perubatan serta kesihatan (MHIT) baharu yang mempunyai ciri-ciri perkongsian kos.

Siapa yang sesuai ambil pelan dengan Co-Insurance?

Co-insurance amatlah sesuai dan berbaloi untuk golongan yang tidak memerlukan rawatan perubatan secara kerap atau jarang nak jumpa doktor. Ini kerana, jika korang jarang ke hospital dan tidak memerlukan rawatan berkala, tiada sebab untuk korang bayar premium tinggi untuk perlindungan yang jarang digunakan.

Keduanya adalah kepada golongan yang inginkan bajet yang lebih fleksibel. Dengan premium yang lebih rendah, korang boleh gunakan lebihan tersebut untuk simpanan kecemasan atau keperluan lain seperti pelaburan.

Jika korang amat berdisiplin dari segi kewangan, korang sebenarnya sudah bersedia untuk menanggung sedikit kos rawatan apabila diperlukan dan sudah mempunyai dana kecemasan.

Apa yang pasti, pelan dengan ciri ini akan menggalakkan pemegang polisi menggunakan kemudahan perubatan secara bijak. Ia sekaligus membantu mengekalkan kestabilan sistem insurans dan mengurangkan kebarangkalian kenaikan premium mendadak pada masa hadapan.

Akan tetapi, korang juga perlu lebih bersedia dari segi perancangan bajet. Ramai yang memilih pelan ini kerana ingin menjimatkan premium, tetapi tidak menyediakan dana khas untuk menampung bayaran co-insurance apabila berlaku kecemasan. Ini boleh membawa kepada tekanan kewangan, lebih-lebih lagi jika rawatan perlu segera atau berlaku secara tidak dijangka.

Tanpa perancangan awal, pemegang polisi mungkin terpaksa meminjam atau menggunakan kad kredit untuk menampung kos rawatan, yang akhirnya membawa kepada beban hutang.

Jadinya, walaupun pelan insurans dengan ciri ini menawarkan banyak kelebihan seperti premium yang lebih rendah dan kawalan penggunaan manfaat perubatan, ia juga datang dengan risiko yang tidak boleh diabaikan. Pelan ini lebih sesuai untuk mereka yang sihat, berdisiplin dari segi kewangan, dan mempunyai tabungan untuk kecemasan perubatan.

Malah, sekarang ni telah ada perlindungan perubatan yang berbaloi untuk korang dan ia ialah…

Allianz HealthAssured dengan pelbagai manfaat dan pilihan fleksibel!

Bagi memastikan korang benar-benar dilindungi di kala peningkatan kos perubatan ketika ini. Allianz Malaysia telah memperkenalkan rider perubatan baharu – HealthAssured!

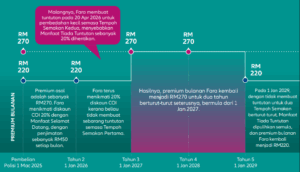

Ini kerana, kalau korang mendapatkan pelan ini – korang layak menerima Manfaat Selamat Datang dengan diskaun 20% ke atas Kos Insurans (COI) sebaik saja selepas mendaftar. Diskaun ini kekal dengan Manfaat Tiada Tuntutan, selagi mana korang tak membuat sebarang tuntutan sepanjang Tempoh Semakan.

Jika korang membuat tuntutan selama tempoh itu, diskaun 20% tadi akan dihentikan selama dua tahun. Tapi, jika korang tak membuat sebarang tuntutan selama dua Tempoh Semakan berturut-turut, korang akan menerima semula diskaun COI 20% itu pada tahun ketiga.

Bagi menjimatkan kos, pelan ini juga menyediakan pilihan insurans bersama dengan kadar antara 5 % atau 15% (maksimum had sehingga RM1,000 atau RM2,500). Dengan ini, pembayaran premium korang akan lebih rendah dan korang boleh menguruskan perbelanjaan bulanan secara lebih bijak.

Pelan ini turut datang dengan had tahunan keseluruhan RM5 juta bagi Pelan Asas dan tanpa had bagi Pelan Premier! Rawatan yang dilindungi pula merangkumi bayaran pembedahan, bayaran pakar bius, bayaran bilik bedah, bayaran ambulans, pembedahan penjagaan harian, pemindahan organ dan banyak lagi.

Pasti korang juga tertanya-tanya tentang manfaat bilik hospital dan penginapan kan? Di bawah pelan ini, manfaat ditetapkan sehingga RM500 sehari bergantung kepada pelan yang dipilih.

Pelan ini bukan sahaja melindungi korang ketika di hospital, tapi turut menyediakan manfaat selepas penghospitalan. Antara manfaat yang disediakan adalah rawatan selepas penghospitalan; penjagaan kejururawatan di rumah (sehingga RM20,000 setiap tahun polisi); rawatan fisioterapi (sehingga RM12,000 setiap tahun polisi) dan bayaran balik untuk Kiropraktik, Kiropodi, Homeopati, Osteopati atau Akupunktur (sehingga RM5,000 setiap tahun polisi).

Jadinya, boleh dikatakan yang HealthAssured adalah pilihan terbaik bagi mereka yang mencari perlindungan perubatan menyeluruh dan menjimatkan. Untuk maklumat lanjut, layari Portal Rasmi Allianz Malaysia – DI SINI.

Produk ini diunderait oleh Allianz Life Insurance Malaysia Berhad.