Dalam landskap ekonomi Malaysia hari ini, dua kumpulan yang paling terkesan dengan perubahan kos sara hidup dan tekanan kewangan ialah golongan B40 dan M40. Walaupun berbeza dari segi jumlah pendapatan, kedua-duanya berkongsi satu realiti sama iaitu impian yang makin jauh dengan cabaran hidup yang semakin berat.

Sama ada golongan berpendapatan rendah atau sederhana, mereka kini dihimpit oleh pelbagai isu – daripada kenaikan harga barang, jurang pendidikan, akses kepada perkhidmatan kesihatan, hinggalah kekurangan simpanan untuk masa depan.

Berikut adalah antara cabaran utama yang dihadapi golongan B40 dan M40 hari ini:

1. Kos sara hidup melebihi pendapatan

Realitinya, kos sara hidup meningkat hampir setiap tahun. Dari barang dapur, perkhidmatan, pengangkutan, utiliti hinggalah sewa rumah. Namun, kenaikan gaji pula tidak seberapa atau langsung tidak berlaku.

Bagi B40, pendapatan bulanan yang rendah menyebabkan mereka sukar menampung keperluan asas seperti makanan, pakaian, dan perbelanjaan anak-anak. Ramai juga yang terpaksa bergantung kepada bantuan kerajaan atau pinjaman peribadi.

Bagi M40 pula, walaupun berpendapatan lebih tinggi, tetap berdepan dengan kos komitmen yang juga tinggi seperti ansuran rumah, kenderaan, yuran sekolah anak, dan tanggungjawab menyara ahli keluarga lain. Bila semua ini dicampur, baki simpanan bulanan juga nampaknya hampir sifar.

2. Tidak layak bantuan, tapi tetap terbeban

Salah satu dilema besar bagi golongan M40 ialah “terperangkap di tengah”. Mereka tidak cukup susah untuk layak menerima bantuan seperti subsidi, bantuan tunai, dan skim perumahan – tetapi realitinya mereka tetap menghadapi tekanan kewangan.

Ramai keluarga M40 boleh dikatakan hanya “cukup makan”, tetapi bila memohon bantuan, ditolak kerana “pendapatan melebihi syarat”. Situasi ini menjadikan mereka “kelas sederhana rapuh” dan dengan masalah seperti kehilangan kerja atau penyakit – boleh menolak mereka ke kategori B40.

3. Rumah idaman hanya sekadar mimpi

Pada hari ini, memiliki rumah idaman semakin mustahil bagi sebahagian besar rakyat. Untuk B40, rumah mampu milik tetap tidak mampu dibeli kerana pendapatan terlalu rendah. Ramai yang memilih menyewa, tinggal bersama keluarga, atau berpindah jauh dari bandar.

Bagi M40 pula, walaupun boleh membeli, mereka perlu berkorban kualiti seperti lokasi jauh, saiz kecil, atau projek perumahan padat. Komitmen bayaran bulanan juga tinggi dan menekan kewangan jangka panjang.

Namun, cabaran tidak terhenti setakat membeli rumah. Isu yang semakin ketara kini ialah cabaran mengekalkan rumah yang selamat dan selesa untuk didiami. Ramai pemilik rumah, terutama di kawasan berisiko banjir, terdedah kepada kerosakan struktur, kehilangan harta benda, dan kos pembaikan yang tinggi.

Tambahan pula, bila berdepan ujian tak dijangka seperti masalah paip bocor, sistem elektrik rosak, dan keselamatan kawasan perumahan yang lemah.

4. Tiada simpanan, tiada perlindungan masa depan

Kehidupan yang ‘cukup makan’ menyebabkan golongan ini tidak mampu menyimpan. B40 sebagai contoh – sebahagian besarnya tiada simpanan langsung dan gaji mereka habis sebelum gaji seterusnya masuk.

M40 pula mungkin mempunyai simpanan, tetapi sering digunakan untuk perkara terdesak atau kecemasan.

Akibatnya, mereka akan menghadapi pelbagai risiko kewangan tak dijangka seperti kos perubatan sekiranya dimasukkan ke hospital, kos pemulihan sekiranya terlibat dalam kemalangan, kos membaiki kereta atau motosikal yang rosak, kos kerosakan rumah akibat banjir atau lebih serius lagi persediaan kepada waris sekiranya mereka meninggal dunia.

Akan tetapi, walaupun kehidupan sebagai B40 dan M40 penuh dengan cabaran, ia tidak bermakna mereka perlu melupakan sebarang perlindungan! Ini kerana, di luar sana sebenarnya ada saja perlindungan yang berpatutan dan korang boleh…

Rancang masa depan dengan perlindungan Allianz Malaysia!

Di bawah Allianz Malaysia, terdapat pelbagai jenis perlindungan yang mampu milik, tapi menawarkan manfaat yang komprehensif.

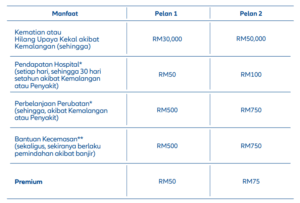

Sebagai contoh, bagi yang inginkan perlindungan asas dengan bayaran mampu milik, PerlindunganKu Allianz4All boleh menjadi pilihan praktikal. Ini kerana, ia direka khas di bawah payung Inisiatif Insurans Rahmah dengan premium serendah RM50 setahun!

Di bawah pelan ini, korang layak menerima manfaat sehingga RM50,000 bagi kematian atau hilang upaya kekal akibat kemalangan. Sekiranya perlu dimasukkan ke hospital, jangan risau sebab pendapatan hospital menyediakan manfaat RM100 sehari sehingga 30 hari setahun.

Manfaat perubatan sehingga RM750 turut disediakan, termasuk bantuan kecemasan dengan nilai yang sama sekiranya berlaku pemindahan akibat banjir.

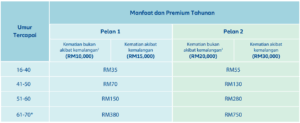

Selain itu, turut terdapat Allianz Kasih4All iaitu sebuah pelan insurans hayat yang direka khusus bagi memberikan perlindungan kewangan kepada keluarga tersayang sekiranya korang meninggal dunia. Tempoh perlindungan ini adalah sehingga usia 71 tahun dan datang dengan premium tahunan serendah RM35 setahun!

Manfaat Allianz Kasih4All memberikan pampasan sehingga RM20,000 bagi kematian bukan akibat kemalangan dan RM30,000 bagi kematian akibat kemalangan.

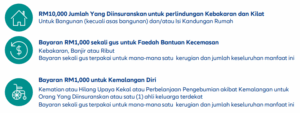

Perasan tak tadi kita ada juga bincang tentang cabaran mengekalkan rumah yang selamat dan selesa untuk didiami? Sebenarnya, Allianz Malaysia ada juga perkenalkan perlindungan kediaman yang dikenali sebagai Allianz KampungKu.

Pelan ini memberi perlindungan terhadap rumah atau isi kandungannya – tidak kiralah sama ada korang pemilik atau penyewa, Dengan kata lain, Allianz akan membantu korang melindungi rumah daripada kejadian yang tidak diduga.

Antara manfaat yang disediakan adalah RM10,000 Jumlah Yang Diinsuranskan untuk perlindungan Kebakaran dan Kilat. Manakala, bayaran sebanyak RM1,000 sekali gus disediakan untuk Faedah Bantuan Kecemasan Kebakaran, Banjir atau Ribut!

Bayaran RM1,000 untuk Kemalangan Diri turut disediakan bagi Kematian atau Hilang Upaya Kekal atau Perbelanjaan Pengebumian akibat Kemalangan untuk Orang Yang Diinsuranskan atau satu ahli keluarga terdekat.

Kesimpulannya, menjadi B40 atau M40 tidaklah menyekat kita dari mendapatkan sebarang perlindungan masa depan. Sebabnya, ada saja perlindungan yang mampu milik seperti mana yang ditawarkan oleh Allianz Malaysia ini.

Bagi korang yang ingin tahu lebih lanjut, korang boleh terus saja melayari laman web rasmi Allianz Malaysia (DI SINI) atau berhubung terus dengan wakil-wakil sah Allianz Malaysia di – PAUTAN INI.